[이데일리 최훈길 기자] 중국의 전기차 판매가 늘면서 2차전지 코스닥 상장사인

천보(278280)의 실적도 개선될 것으로 전망됐다.

김현수 하나증권 애널리스트는 5일 보고서에서 “중국 전기차 판매가 4~5월 크게 증가한 것까지 감안하면, 전해액의 원재료인 인산리튬(LiPO2F2)의 중국향(向) 매출 비중 높은 천보의 하반기 실적이 빠르게 개선될 것”이라고 밝혔다.

| | 전기차에 사용되는 2차전지. |

|

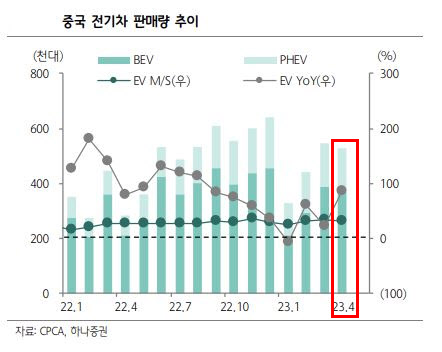

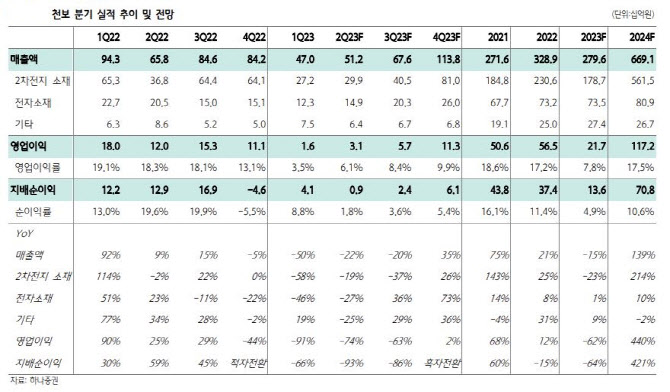

4월 중국의 전기차 판매량은 작년 4월보다 86.2% 증가한 52만7000대를 기록했다. 천보는 연결기준 올해 1분기 영업이익이 16억원으로 작년 1분기보다 90.92% 감소했다. 1분기 영업이익이 컨센서스(104억원)를 84.3%나 밑돌았다. 천보는 코스닥 상장사 중 1분기 컨센서스와 실제 실적 간 간극이 가장 컸다.

그럼에도 김 애널리스트는 중국의 전기차 판매 증가, 수출 증가 여파 등으로 천보 실적이 개선될 것으로 봤다. 그는 “인산리튬의 5월 수출 중량이 전년동월대비 67% 증가해 8개월 만에 최대폭으로 증가했다”며 “핵심 원자재인 리튬염(LiPF6)의 가격은 한달 간 70% 상승함에 따라 수출 판가 역시 7월 전후로 빠르게 상승할 전망”이라고 지적했다.

반면 김 애널리스트는 “올해 들어 매달 전년 동월 대비 2배 이상 증가하던 양극재 수출 데이터는 5월 들어 증가 폭이 축소되거나 역성장을 기록했다”며 “양극재 수출 증가 폭 둔화 및 판가 하락은 주가 상승 탄력을 둔화시킬 가능성이 높다”고 진단했다.

다만 그는 “

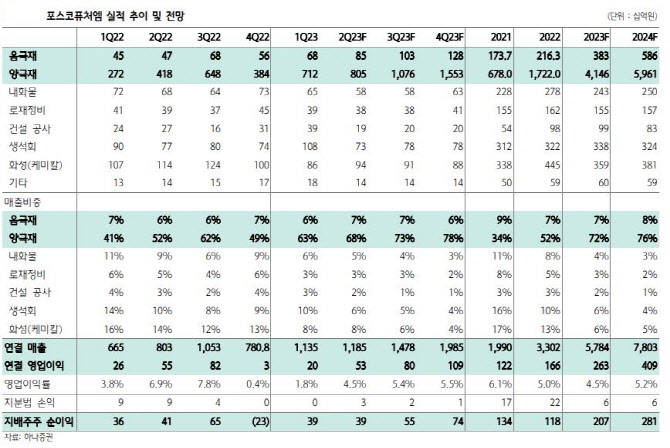

포스코퓨처엠(003670)처럼 전구체(배터리 양극재의 중간소재) 가치를 추가적으로 향유 할 수 있거나,

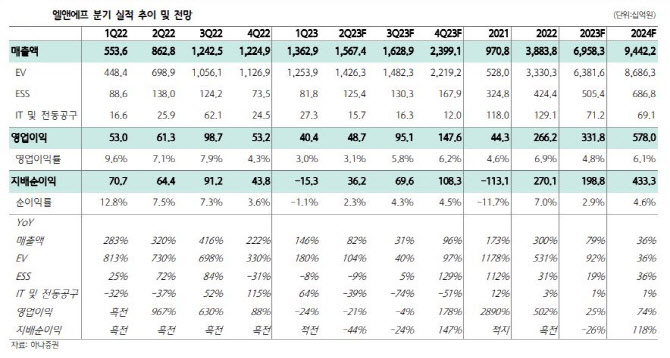

엘앤에프(066970)처럼 기존 양극재 가치의 저평가로 상승 여력 큰 기업들의 주가 상승 여력은 크다”고 전망했다. 그는 포스코퓨처엠은 26만3000원에서 39만1000원으로, 엘앤에프는 37만원에서 40만9000원으로 목표주가를 각각 상향 조정했다.

| | 4월 중국 전기차 판매량은 작년 4월보다 86.2% 증가한 52만7000대를 기록했다. 순수 전기차(BEV)는 37만대, 플러그인 하이브리드(PHEV)는 15만7000대 각각 판매됐다. |

|

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]민주당, 양곡관리법 개정안 국회 본회의 직회부 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800313t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)