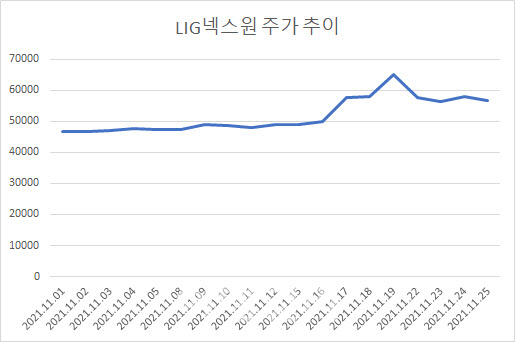

25일 마켓포인트에 따르면 LIG넥스원은 전 거래일 대비 1.9%(1100원) 하락한 5만6800원을 기록했다. LIG넥스원 주가는 이날 소폭 내리긴 했지만 이달 들어서만 21.8% 상승했다. 같은 기간 한화에어로스페이스(012450)가 1.25%, 한국항공우주(047810)는 0.5% 상승하면서 지지부진한 흐름을 보인 것과 대조적이다.

방산주에 대한 긍정적인 시선이 이어지고 있는 가장 큰 이유는 국방예산이 지속적으로 증가하고 있다는 점이다. 정부는 향후 5년에 걸쳐 지속적인 국방비 증액을 결정했다. 내년 국방예산은 올해보다 4.5% 증가한 55조2277억원이다. 방위력개선는 총 17조3365억원으로 올해 대비 2% 늘었다.

|

4분기 전망 역시 나쁘지 않다. 3분기 수주 금액은 2815억원으로 남은 4분기에 수주가 집중된다는 점을 고려하면 연말 수주잔고는 7조5000억원~8조원에 달할 전망이다. 정의훈 유진투자증권 연구원은 “내년에도 한국형 항법위성 시스템(KPS) 사업 등 국내 사업의 수주 전망이 밝다”면서 “높은 수주잔고를 바탕으로 한 매출 증가와 수출 매출 비중 증가로 영업이익률 상승세를 이어갈 전망”이라고 내다봤다.

이에 따라 증권가 목표가 상향도 이어지고 있다. NH투자증권은 LIG넥스원 주가를 8만3000원으로 올렸고, 신한금융투자 역시 목표가를 7만5000원으로 높여잡았다. 대신증권도 목표가를 6만7000원으로 상향했다.

황어연 신한금융투자 연구원은 “올해 주가수익비율(PER)은 글로벌, 한국 경쟁사 대비 각각 54.4%, 60.9% 저평가 받고 있다”면서 “잔고를 바탕으로한 실적 성장은 담보돼 있어, 우상향하는 실적과 연말 수주 기대감으로 우상향하는 주가를 전망한다”고 말했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)