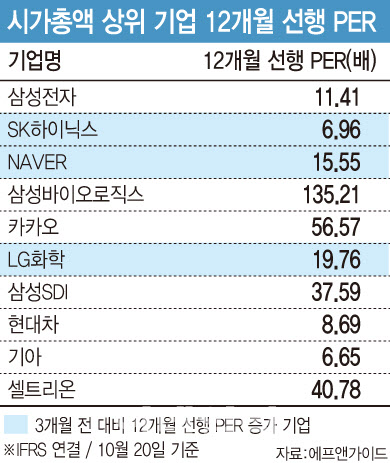

|

대한항공(003490)이 3개월 전 100.34배에서 30.97배로 가장 극적으로 낮아졌다. HMM(011200)과 팬오션(028670) 등 운수업체, 동국제강(001230)과 세아베스틸(001430)과 같은 철강·화학 업체도 PER이 대폭 하향됐다. 주가 흐름 대비 12개월 선행 주당순이익(EPS) 개선이 가팔랐거나, 반대로 실적 개선을 주가가 제대로 반영하지 못하고 있다는 의미로 해석할 수 있다.

대한항공의 경우 배럴당 80달러대를 넘어선 국제유가와 달러 강세는 부담 요소이나 화물 부문 호조세가 지속되고 있고 다음 달 ‘위드 코로나’(단계적 일상회복)에 따라 여객 부문 회복도 기대되면서 올해 연결 기준 영업이익 전망치가 3개월 전 3802억원에서 7971억원으로 대폭 늘어났다. EPS도 같은 기간 -142원에서 751원으로 증가하면서 PER 수준이 낮아졌다.

문제는 실적에 대한 눈높이가 전반적으로 낮아지고 있다는 것이다. 기저효과를 톡톡히 누렸던 상반기였다. 실적 전망치가 지속적으로 상향 조정되는 것은 현실적으로 어렵기 때문에 내년에는 이익 증가율이 한자릿수로 둔화될 가능성이 높다. 국내 증시의 경우 올해 1분기 NAVER(035420)의 1회성 이익 15조원을 제외하면 내년에 10% 전후의 이익 증가가 예상된다. 통상 PER은 이익 증가율에 민감하게 반응한다.

12개월 선행 PER이 10배 미만이면서 3개월 전 대비 올해 연간 순이익 추정치가 증가한 종목은 총 62개사로 집계됐다. 팬오션은 올해 예상 영업이익은 석달 전 대비 57.1% 증가한 4638억원으로, PER은 8.42배에 머문다. 2.49배에 불과한 HMM도 영업이익 전망치는 42.3% 늘어났다. 해상운수 외에도 현대제철(004020), OCI(010060), 동국제강(001230) 세아베스틸(001430) 등 철강주와 화학주가 비슷한 상황이다. 자동차·조선·건설 등 전방산업 회복세로 철강 사업의 수익성이 크게 오른 영향으로 풀이된다. 기업은행(024110) BNK금융지주(138930) DGB금융지주(139130) 등 은행 업종도 전통적인 저평가 업종으로, 금리 인상에 따른 순이자마진(NIM) 회복에 다른 실적 개선이 기대되고 있다.

특히 금리 인상이 예상되는 현 시점에선 저평가 가치주를 눈여겨볼 필요가 있다는 분석이 나온다. 신광선 베어링자산운용 주식운용본부 가치본부장은 “과거 기준 금리 인하에 따른 할인율 하락(금리 인하)은 고PER 종목의 가치를 정당화했지만 할인율이 상승(금리 인상)하면 고PER 종목의 멀티플은 점차 낮아지는 현상을 보이게 되어 적정가치의 PER도 조정을 받는다”면서 “금리 인상기 기업의 이익 성장이 둔화 되는 경우 고PER 종목에 적정 PER을 부여했던 멀티플도 하락해 가치가 저평가돼 있는 저PER 종목에 집중하는 전략이 필요해 보인다”고 말했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)