|

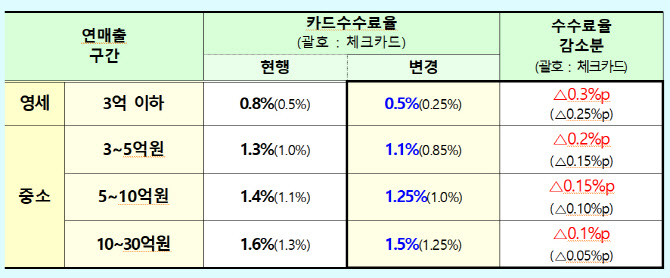

23일 금융위원회는 연매출 3억원 이하 영세 가맹점에 대한 신용카드 수수료율을 기존 0.8%에서 0.5%로 인하키로 결정했다고 밝혔다. 중소가맹점으로 분류되는 연매출 3~5억원의 가맹점은 수수료를 1.3%에서 1.1%로, 5억~10억원 가맹점은 1.4%에서 1.25%, 10억~30억원 가맹점은 1.6%에서 1.5%로 인하한다. 금융위는 이번 가맹점 수수료율 인하로 전체 카드 가맹점의 약 96%가 수수료율 인하 효과를 보게 될 것으로 보고 있다.

카드사 가맹점 수수료율은 지난 2012년 이후 이미 원가 분석을 기초로 산정한 ‘적격비용’에 따라 3년마다 산출되고 있다. 정부는 적격비용 결과에 따라 가맹점 수수료를 지금까지 세 차례 인하했다. 이에 따라 영세가맹점(연매출 2억원 이하) 수수료율은 1.8%에서 0.8%까지 떨어졌다.

카드사들은 이번 가맹점 수수료율 인하 결정에 ‘부담감’을 표하고 있다. 지속된 가맹점 수수료 인하로 이미 카드 본업인 가맹점 수수료 부문에서 적자를 보는 상황에서 추가 인하조치로 적자폭이 늘어날 것이란 주장이다. 국회 정무위원회 법안 검토보고서에 따르면, 여신금융협회는 지난 2년(2019~2020년) 간 카드업계의 가맹점수수료 부문 영업이익이 1317억원의 손실을 기록한 것으로 추정했다. 2013~2015년에는 5000억원, 2016~2018년 245억원으로 급감한 데 이어 적자가 계속 이어지고 있다는 소리다.

카드혜택 줄고, 일자리 줄고…연쇄효과

이번 가맹점 수수료 인하 조치로 앞으로 카드사들의 비용감축 속도는 더 빨라질 것으로 보인다. 수익 보존을 위해 카드 부가서비스 혜택을 줄이거나, 무이자 가맹점 축소 등이 시행되면서 소비자에게 피해가 돌아가는 셈이다. 이미 지난 3년간 8개 전업카드사들이 단종한 카드 수만 300여장에 달하고, 무이자 할부 가맹점 수는 2018년 382만개에서 올해 9월 기준 315만 개로 67만곳이나 줄었다.

금융소비자연맹 관계자는 “카드수수료 인하 소상공인들한텐 아무래도 내리는 게 좋겠지만 카드사 영업 수지에 마이너스 요인이 발생하면 문제 될 수 있다”며 “가맹점수수료가 적자인데도 불구하고 내리면 현금서비스 등 대출금리가 올라간다든지 부가 서비스가 줄어들 수밖에 없는 상황”이라고 말했다.

카드사의 비용감축이 예고되면서 카드사노조도 힘을 모으고 있다. 이미 카드사들은 가맹점 수수료 인하로 수익성이 악화되면서 인력감축, 투자 중단 등을 통해 비용을 줄여왔다. 이미 KB국민카드와 롯데카드가 희망퇴직을 결정하며 인력조정에 나서고 있는 상태다.

정종우 카드사노조협의회 의장은 “당정이 가맹점 수수료를 인하한 것과 관련해서는 불만이고, 유감이다”라며 “카드사는 수익이 줄어든 만큼 무조건 보존을 하려 할 거고, 그 과정에서 카드혜택은 물론 노동자도 피해를 보게 된다”고 말했다. 카드사 노조는 금융당국의 정책들을 살펴본 뒤 오는 27일 기자회견을 통해 ‘총파업’ 등의 공식적인 입장을 표명할 예정이다.

|

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)