지난주 미국 주요 경제지표 부진과 캐나다와 유럽의 금리인하 소식 등에 환율은 주 초반 1380원대에서 주 후반 1360원대로 하락했다.

지난주 장 마감 이후 발표된 미국 고용 지표는 서프라이즈였다. 5월 비농업 고용은 27만2000명 증가해, 예상치(19만명)를 큰 폭으로 웃돌았다. 5월 실업률은 4.0%였다. 이는 전월치이자 시장 예상치였던 3.9%를 넘었다. 실업률이 높아졌음에도 여전히 견조한 고용 지표에 올해 연준의 통화정책 완화 명분은 약해졌다.

美물가·6월 FOMC서 금리인하 힌트 찾기

|

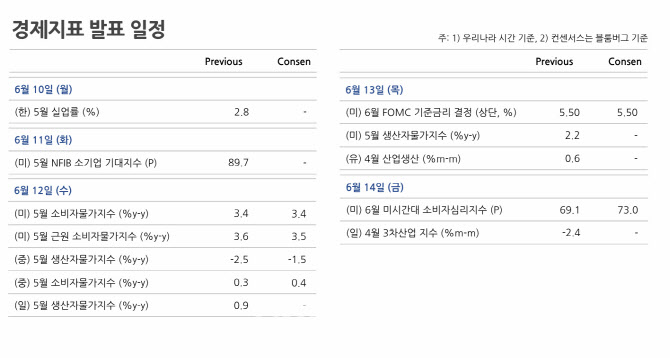

오는 12일 발표될 5월 미국 헤드라인 소비자물가는 전년대비 3.4%, 근원 소비자물가는 3.5% 상승할 것으로 예상된다. 이는 전월과 같거나 소폭 하락한 수준이다. 이스라엘과 하마스 간의 휴전 협상에 따른 중동 긴장 완화, 1분기 국내 총생산(GDP) 성장률 하향 조정으로 촉발된 원유 수요 둔화 우려 등에 5월 한 달간 유가는 6% 이상 하락하면서 에너지 물가에 대한 부담은 일부 덜었다. 다만 주거, 의료, 운송을 비롯한 서비스 부문의 견조함은 여전히 상방 압력으로 작용 중이다.

다만 고금리 부담으로 인해 최근 지표들이 둔화되고 있음을 고려할 때 내년도 성장과 물가에 대한 전망치를 낮출 가능성이 있다. 이 같은 연준의 경제 전망이 뒤따를 경우에는 점도표가 올해 세 차례 인하 전망에서 횟수가 축소될 수 있으나, 적어도 한 차례 정도의 금리인하 가능성은 열어둘 수 있다.

하건형 신한투자증권 연구위원은 “점도표 상 연내 금리인하 횟수는 기존 2.5회에서 1.5~2.0회로 조정되겠으나, 기자회견 발언 통해 연준의 매파적 어조는 다소 퇴색될 가능성이 상존한다”고 내다봤다.

BOJ, 국채 매입 축소하나

|

이번주 미국 경제 지표와 연준의 스탠스를 확인하기 전까지 환율도 뚜렷한 방향성을 나타내기 어려울 것으로 관측된다.

이주원 대신증권 이코노미스트는 “비(非)미국 경기 개선 방향성이 점차 명확해질 것으로 예상되며, 이는 장기적으로 환율의 하락 방향성을 지지한다”며 “유럽은 연속적인 금리인하에 대해서는 선을 그었고 올해 물가상승률과 경제성장률을 모두 상향 조정했다”고 설명했다. 이어 “이는 미국과 비미국 간 경기와 통화정책 격차가 축소되는 방향을 뒷받침하며 향후 달러 약세 요인으로 작용할 공산이 크다”고 덧붙였다.

김찬희 신한투자증권 수석연구원은 “환율은 1300원대 중반으로 점진적 하락 흐름을 이어갈 것”이라며 “5월 들어 가속화됐던 외국인 투자자들의 자금 이탈 진정과 이번주 주요 이벤트가 대기하는 만큼 주 초반까지는 관망세가 우세하겠으나, 전반적인 위험선호 심리 유지되면서 하락 우위의 흐름 이어갈 수 있다”고 강조했다.

|

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

!["5천원에 나도 건물주요"…한강변 빌딩 조각투자 흥행[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000749b.jpg)

![[속보]한동훈, 보궐 출마 질문에 “개인 차원 생각 안해…위기 극복 집중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000735b.jpg)