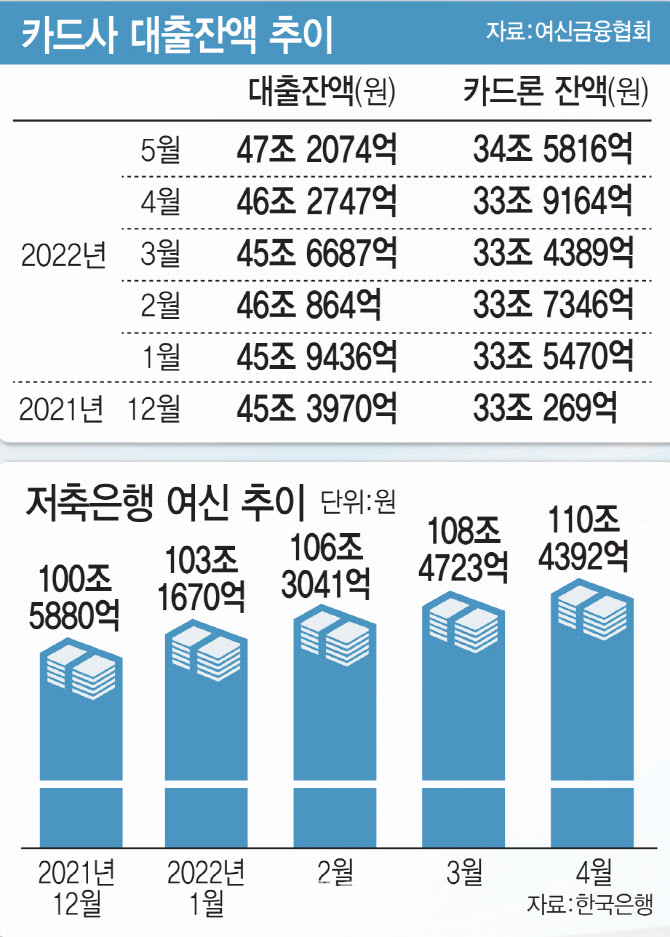

최근 A씨처럼 빌린 돈을 갚지 못해 파산을 신청하는 사람이 늘어나고 있다. 은행 빚은 카드사 카드론으로, 카드론은 저축은행과 대부업체 대출로, 일명 ‘대출 돌려막기’를 하다 결국 감당이 어려워진 것이다. 설상가상 최근엔 금리까지 오르면서 이자까지 불어나 이들의 부담이 더 커지고 있다.

|

23일 대법원 사법연감에 따르면 지난해 접수된 개인파산사건은 총 5만379건으로 집계됐다. 직전년도(4만5642건) 대비 4737건이 증가했고, 2019년에 비해서는 16%(6977건)가 불어났다. 개인파산은 빚을 갚을 능력이 없고 소득도 없는 채무자가 선택하는 제도다. 재산보다 채무가 많을 때 재산을 모두 처분해 채무를 변제한 뒤 남은 부분은 탕감받게 된다.

지난해 개인파산신고가 늘어난 건, 코로나19 영향이 크다. 사회적거리두기 시행으로 지난 2년간 자영업자는 장사를 거의 하지 못했고, 기업경영이 어려워지면서 직장을 잃은 사람이 늘면서 대출금을 감당하기 어려워진 것이다.

서울시복지재단이 지난해 서울금융복지상담센터를 통해 개인파산신청을 한 사례를 분석한 결과, 파산 신청자의 83.2%는 파산 당시 무직이었지만, 이 중 절반(54.2%)은 파산 신청 3년 전까지 임금 근로나 자영업 형태의 소득 활동을 한 사람들이었다.

채무상환이 불가능하게 된 원인에 대한 답변으로는 ‘소득보다 채무(원리금)가 늘어남’이 32.8%로 우선 순위를 차지했다. 특히 파산자들의 대부분은 은행뿐만 아니라, 2금융ㆍ대부ㆍ사채까지 다중채무를 지고 있었다. 지난해 파산 신청자들의 61.4%가 채권자수 4명 이상이라고 답했다. 서울금융복지상담센터는 상환능력을 고려하지 않은 무분별한 대출이 파산으로 이어졌다고 분석했다.

한 법조계 관계자는 “생활고로 인해 빚을 내는 사람이 대부분이지만, 최근엔 젊은 층에서 코인 등에 투자로 손해가 나면서 파산이나 회생 등을 문의하는 사람이 나오고 있다”며 “빚이라는 게 한번 갚지 못하는 상황이 되면, 다른 금융기관에서 대출을 해 돌려막고 점점 빚의 규모가 늘어나게 돼 결국 파산으로 가는 경우가 대부분”이라고 말했다.

|

‘빚투(빚을 내서 투자)’ 현상도 계속되고 있다. 금융투자협회에 따르면 신용거래융자잔고는 지난 22일 기준 19조8546억원이다. 증시가 하락하면서 소폭 줄긴 했지만, 지난 2020년 12조원 수준이었던 것과 비교해서는 여전히 높다.

반면 고신용자(1~2등급)들이 주로 이용하는 은행들의 대출 수요는 감소하고 있다. KB국민·신한·하나·우리·NH농협 등 5대 시중은행에 따르면 이들 은행의 지난달 말 가계대출 잔액은 701조615억원으로, 지난해 말 대비 7조9914억원 감소했다. 신용대출 잔액은 131조7993억원으로, 지난해 12월(139조5572억원)부터 6개월째 줄었다.

김상봉 한성대학교 교수는 “앞으로 코로나19 대출 만기연장 등의 제도가 9월에 종료되면 개인파산이나 회생도 늘어날 수밖에 없다”며 “이들을 구제하기 위해서는 서민금융을 넘어 재정으로 해결하든지, 법적 테두리 내에서 해결해주는 방법이 있어야 할 것”이라고 말했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)