코로나19 수혜株…올해도 실적 경신 예고

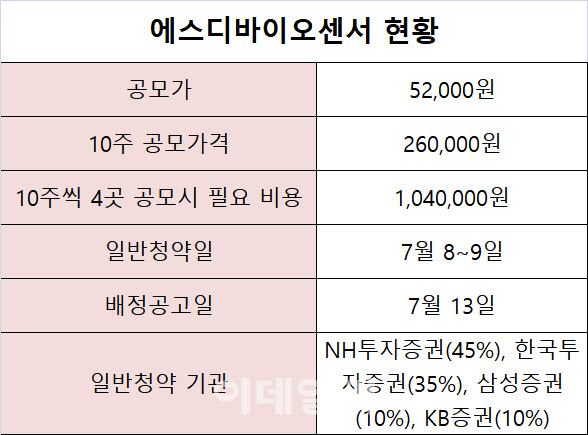

8일 SD바이오센서는 지난 7일 공모가를 희망밴드 최상단인 5만2000원으로 확정하고 이날과 9일 이틀에 걸쳐 공모청약을 진행한다.

이 기업은 1999년 에스디(SD)로 설립해 세계 최초로 SARS 진단시약, 조류독감 진단시약, 신종플루 항원 등을 개발했으나 미국 엘리어(Alere))사로부터 인수되면서 상장 폐지됐다. 이듬해인 2010년 에스디의 혈당검사 사업부를 스핀오프해 SD바이오센서로 설립했다. 면역화학진단, 분자진단, 현장진단(POC) 등 다양한 진단 영역에서 ‘토탈 플랫폼’을 갖추고 있다. 지난해 코로나19 진단키트가 세계로 수출되며 매출액 1조6862억원, 영업이익이 7383억원을 기록했다. 2019년 영업이익이 9억원이었던 것과 비교하면 폭발적인 성장이다. 지난 1분기에 이미 5763억원의 이익을 낸 상태여서 올해 지난해 이상의 이익을 낼 것으로 전망되고 있다.

|

포스트 코로나 성장 전략 필요

에스디바이오센서의 매출액 90%가 코로나19 관련키트가 차지할 정도로 코로나의 영향을 크게 받는다는 것은 이 기업의 강점이자 단점이다.

주요 제품으로는 Standard Q(신속 면역화학적진단), Standard F(형광면역진단), Standard M(POC 분자진단 플랫폼)으로 구성됐다. 이 중에서 지난해와 올해 실적성장을 견인한 주요제품은 Standard Q다. 이 제품은 항원-항체 반응의 원리를 이용해 극소량의 검체로 10~30분 이내 질병 유무를 진단할 수 있어 빠른 검진이 가능하다. 저비용으로 현장진단(POC)에 최적화된 제품이다. 신종 감염성 질환 발생 시 빠른 대처가 가능하다.

지난해 2월에 국내 긴급사용승인을 받은 이후 국내뿐 아니라 세계보건기구(WHO)와 EU에서 승인을 받아 해외로 수출 중이다. 지난해 매출비중에서 유럽이 41%, 인도 32%를 차지할 만큼 해외 매출비중이 높다. 최근 델타변이가 각국에서 확산하자 성장세가 더 가팔라질 수 있을 거라는 전망이 우세하다. 이달미 SK증권 연구원은 “백신 출시 이후 신속한 진단이 가능한 가정용 진단키트가 일반화될 것으로 전망된다”며 “WHO가 저개발국가 지원용 진단키트 9만개를 수주한 상태다. 글로벌 제약기업 로슈와의 파트너십을 통한 장기적인 매출창출이 가능할 것”이라고 전망했다.

시장 전문가들은 진단키트도 마스크와 같이 코로나가 잠잠해지면 성장 동력을 잃을 수 있다고 우려하고 있다. 실제로 이날 공개된 기관투자자들이 일정기간 팔지 않겠다고 약속하는 확약률은 13%에 그쳤다. 국내기관 확약률은 △운용사 19.5% △투자매매·중개업자 18.9% △연기금·운용사(고유) 97%로 집계됐다. 공모주펀드나 하이일드펀드 말고는 확약을 거의 걸지 않은셈이다. 해외 기관투자자 확약 비율은 0.6%에 그쳤다.

김한룡 대신증권 연구원은 “코로나19 종식 후 회사의 성장성과 시장규모 축소에 대한 우려가 존재할 수밖에 없다”며 “코로나로 높아진 실적에 걸맞은 포스트 코로나 성장 전략 확인이 필요하다”고 말했다.

한편 에스디바이오센서는 중복청약이 가능하다. 공동대표 주관사인 NH투자증권(005940)(45%)과 한국투자증권(35%) 외에 인수단으로 참여하는 삼성증권(016360)(10%)과 KB증권(10%)에서도 청약할 수 있다. 최소 공모가인 10주에 대한 청약 증거금은 26만원이다. 최대 4곳에 청약할 때 필요한 청약증거금은 104만원이다.

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)