[이데일리 전선형 서대웅 기자] 코로나19 금융지원인 대출만기 연장과 이자상환 유예의 추가 연장 가능성이 제기되고 있다. 이번에 연장되면 2020년 4월 지원한 뒤로 무려 2년이 넘게 채무를 유예해주게 되는 셈이다. 전문가들은 재연장에 대해 부정적인 의견을 내놓고 있다. 코로나19 이후 불안 상황이 지속되는 상황에서 금융지원으로 부실을 틀어막고 있기 보단 부채탕감 등 다른 정책복지로 지원해야 한다고 조언하고 있다.

| | (사진=이미지투데이) |

|

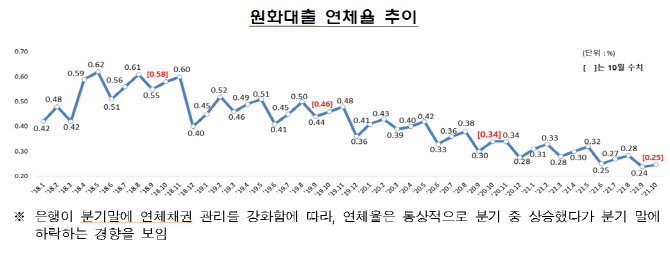

12일 금융업계에 따르면 지난해 국내은행의 원화대출 연체율(1개월이상 원리금 연체기준)은 사상 최저치를 기록할 것으로 전망된다. 지난해 원화대출 연체율은 1월 0.31%에서 시작해 지난 10월 0.25%로 내려갔으며, 9월에는 0.24%로 역대 최저점을 기록한 바 있다.

금융권은 물론 전문가들은 현재 연체율이 다소 왜곡돼 있다고 보고 있다. 코로나19 이후 자영업자 및 소상공인들의 경기는 어려워졌는데 반해 연체율은 코로나19 전보다 낮은 기현상을 보이고 있기 때문이다.

김영도 한국금융연구원 선임연구위원은 “은행 연체율이 일반상식과 달리 가고 있는 상황으로, 과거 낮았다고 생각되는 시점보다 더 낮은 수치를 보이고 있다”며 “전 세계적으로 코로나19 정책 금융지원을 이렇게까지 오래 하는 나라는 거의 없다”고 말했다.

전문가들은 금융지원을 추가로 재연장 하더라도 이자상환 유예는 이번 3월에 종료해야 한다고 입을 모으고 있다. 차주가 이자도 낼 수 없는 정도의 상황이라면 사실상 폐업이나, 부실 상황이라 금융기관도 이를 알고 대처할 필요가 있다는 것이다.

김상봉 한성대 경제학과 교수는 “다른 건 몰라도 이자유예 이것만은 끝내야 한다”며 “현재 금융지원이 2년 정도 됐는데, 그 기간 동안 이자도 못 내는 차주가 있다면 사실상 부실이기 때문”이라고 말했다. 이어 “현재 은행들은 글로벌 금융위기 당시보다 충당금을 덜 쌓아두고 있다는 점도 고려해야 한다”며 “리스크 전이가 되지 않도록 고민 해야할 때”라고 전했다.

김영도 연구위원도 “이자상환 유예라도 중단이 필요하다”며 “부실가능성이 높기 때문에 그만큼 은행들도 충당이 가능할지 등을 한번 쯤은 까봐야 한다”고 말했다. 이어 “대출 전체적으로 이자상환 유예를 받는 규모가 작다고 하지만, 그에 따른 원금도 상당할 것”이라며 “예를 들어 100원의 이자를 내던 사람이 있는데, 이들이 가진 원금은 1000원일지, 1만원일지 아무도 모르는 상태다. 최근엔 원리금 유예규모도 커지며 위험신호가 켜진 상황”라고 말했다.

특히 전문가들은 금융지원 재연장 조치를 취하더라도, 금융 외에 채무 재조정 등의 복지가 필요하다고 조언했다. 전성인 홍익대 경제학부 교수는 “새 정부가 집권하게 되면 계속해서 대출만기 연장이나, 이자상환 유예만 해서는 안된다”며 “코로나 때문에 멍든 자영업자의 원리금 채무 부담 탕감 등 조치가 필요할 것”이라고 했다. 이어 “예를 들어 원리금 중 반이나, 3분의 1을 먼저 갚고 나머지는 국가와 채권자가 나눠 부담하는 식”이라며 “다음 집권하는 정부는 포스트코로나 대응 위원 등을 통해 이같은 대책 들을 내놔야 할 것”이라고 전했다.

| | (자료 =금융감독원) |

|

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)