[이데일리 김경은 기자] 폐플라스틱 재활용 시장은 수요가 급증하면서 공급자 우위 시장으로 완전히 탈바꿈했다. 그러나 전 세계에서 가장 분리수거를 잘하는 국가로 꼽히는 한국의 폐플라스틱 산업은 더딘 고도화로 인해 글로벌 시장에서 경쟁력을 잃어가고 있다. 대기업·중소기업이 재활용 산업에서 칸막이를 치고 역할을 분담할 게 아니라 폐플라스틱 수거·선별·처리 과정의 수직계열화를 위해 전략적 합종연횡이 필요하단 지적이 나온다.

| | [이데일리 이미나 기자] |

|

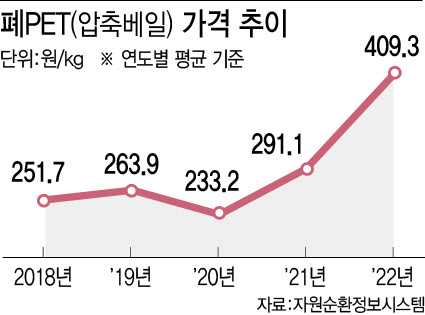

21일 업계와 충남대 장용철 교수 연구팀에 따르면 지난해 국내 폐 페트(PET)를 재활용해 만든 고급용 재생원료의 생산 규모는 2만~3만t 수준으로 추정된다. 이에 따라 2020년 0.2%의 재생원료 사용률은 2023년 3%대로 올라섰을 것으로 연구팀은 보고 있다.

폐 페트로 만든 재생원료는 나프타 등 석유화학 원료가 투입된 신재(新材) 대비 약 30% 웃돈을 줘야 하지만 글로벌 규제 강화 기조로 공급이 부족해 수개월 이상 구매대기를 해도 구하기 어려울 정도다.

C&EN이 발표한 ‘2023 글로벌 톱 50 화학사’ 조사에서 재활용된 페트(r-PET) 수지 생산 글로벌 1위 업체인 태국의 ‘인도라마 벤처스(IVL)’가 30위권 내에 이름을 올린 이유다. 이 회사는 2022년 매출액이 41% 급증했다. 국내 석유화학사들이 재활용 산업 진출이 막힌 동안 r-PET 시장에서도 규모의 경제가 나타나고 있다. 인도라마 벤처스의 2022년 r-PET 생산 캐파(CAPA)는 우리나라 전체 시장 대비 20~30배에 달한다.

장용철 교수는 “재생원료는 유해화학물질 문제에 따른 소비자 신뢰 확보를 위해 산업 고도화가 필수적”이라며 “영세한 국내 폐플라스틱 재활용 산업의 수거와 선별 시스템을 고도화하기 위한 (대기업과 중소기업 간) 통폐합과 공정전환이 필수”라고 말했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)