|

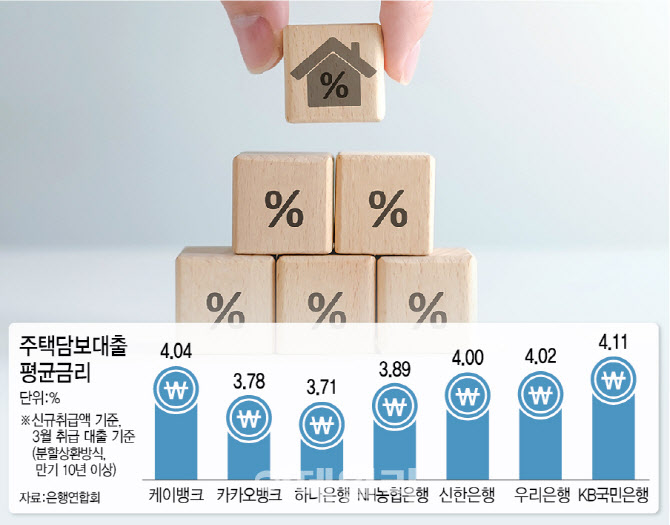

주요 시중은행이 3월에 취급한 주담대 평균금리도 오름 추세다. 하나은행 3.71%, NH농협은행 3.89%, 신한은행 4.00%, 우리은행 4.02%로 집계됐다. 다만 5대 은행 중에서는 KB국민은행(4.11%)을 제외하고는 모두 케이뱅크보다 낮은 금리를 제공했다. 카카오뱅크의 주담대 평균 금리도 하나은행보다 높은 수준이었다.

4%대 금리가 적용된 주담대 비중도 인터넷은행이 시중은행 대비 높았다. 케이뱅크의 경우 62.2%가 4%대 금리를 적용받았지만, NH농협은행은 15.7%, 신한은행은 46.9%, 우리은행은 47.5%, 하나은행은 5.5% 수준이었다. 카카오뱅크는 3%대 금리를 적용받은 차주가 78%로 다수를 차지했지만, 4%대 금리를 적용받은 차주도 22% 수준이었다.

인터넷전문은행은 중·저신용자의 대출 문턱을 높이고 있기도 하다. 케이뱅크의 신용대출 평균 신용점수는 938점으로 5대 은행(913~932점)보다 높았다. 신용대출 평균 금리(서민금융 제외)도 5.09%로, 농협은행(4.81%), 하나은행(5.04%)보다 높았다.

신용점수가 높은 사람을 대상으로 높은 금리로 대출을 내줬다는 뜻이다. 인터넷전문은행 중에서는 토스뱅크의 신용대출 평균 금리가 7.05%로 가장 높았다. 평균 신용점수도 920점으로 시중은행과 비슷한 수준이었다. 카카오뱅크의 신용대출 평균 금리는 5.97%, 평균 신용점수는 907점으로 집계됐다.

다만 인터넷은행도 고민이 깊다. 성장을 지속하기 위해 주담대와 같은 안정적인 대출을 늘리고, 연체율 관리가 어려운 중·저신용 대출을 방어하는 것 외엔 실적 활로를 찾기 어렵기 때문이다.

금융권 관계자는 “인터넷전문은행은 빠르게 성장해온 만큼, 계속해서 성장동력을 유지하고 싶어 하지만, 가계부채 관리부터 중·저신용자 관리까지 당국의 눈치를 볼 수밖에 없어 적극적으로 대출을 늘리기 어려운 분위기”라며 “속도 조절 차원에서 현재는 금리를 조정하는 모양새지만, 앞으로의 전략에 고민이 많을 수밖에 없을 것”이라고 설명했다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

!["BYD 목표 수치 없다…고객 접점 넓히는 것이 첫 목표"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600816h.jpg)

![계엄 이후 역전된 정당지지도…국힘 35% 민주 33% [NBS]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600802h.jpg)

![[속보]공수처 "윤측, 오후 조사 불출석 입장 밝혀"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600778h.jpg)