|

“내 기업이다”라는 그룹 총수들의 잘못된 시각에서 비롯된 의사결정은 고질적인 코리아 디스카운트 요인으로 거론되곤 한다. 다만, 이런 문제가 불거질 때마다 기관투자자들은 조용히 주식을 내다 파는 소극적인 문제 제기에 그쳤다. 이른바 ‘월스트리트룰(Wall Street Rule: 월가에서 기관투자자들이 주주로서 기업 경영에 적극적으로 관여해 의결권을 행사하기 보다 해당주식을 팔아치우는 방법으로 기업에 대한 평가를 대신하는 방식)’을 따른 것이다.

하지만 점차 의결권 행사나 주주제안권, 대표소송제기권, 회계장부열람청구권 등 주주로서 적극적인 권리행사에 나서는 경우가 많아지고 있다. 국민연금이 그 선두에 서 있다.

◇주식 처분하는 소극적 대응에서 적극적 대응으로

한국기업지배구조원에 따르면 기관투자자의 의결권 행사에서 반대율은 2012년 0.4%에서 2013년 0.9%, 작년 상반기 1.4%로 꾸준히 증가했다. 작년 상반기 국민연금 반대율은 9.4%로 7배가량 더 높다. 주총 거수기라는 오명에서 조금씩 벗어나고 있는 것이다.

동아제약에 이어 만도의 분할에 대해 반대 의사를 분명히 밝히더니 삼성엔지니어링과 삼성중공업 간 합병에 대해서는 무산이라는 결과를 이끌어냈다. 과거 이사나 감사선임안에 주로 행사했던 반대의결권을 이제는 기업의 주요 경영활동으로 확대하고 있는 것이다.

주총에서 논의될 사안을 주주들이 직접 제출하는 주주제안도 2013년 상반기 정기주총에서는 20건이었지만 작년에는 24건으로 늘었다. 이에 대한 기관투자자들의 찬성률은 각각 63.3%. 50%로 비교적 높았다.

외환위기를 겪으면서 국내에 주주행동주의가 소개됐고 2003년 기관투자자에 대한 의결권 행사가 허용됐지만, 10년이 지나서야 기관투자자들이 경영진에 대해 견제 역할에 나서고 있다는 평가를 받고 있다.

물론 이처럼 자본이 목소리를 높이면서 자칫 경영에 지나치게 간섭하게 되고 효율을 해칠 수 있다는 우려도 나온다. 하지만 기업의 실적개선이나 주가 상승에 긍정적인 영향을 줬다는 분석이 더 높다.

연강흠 연세대 교수와 김한나 박사의 연구논문에 따르면 2005년부터 2011년까지 기관투자자의 의결권 공시와 주가를 관찰해본 결과, 의결권 반대행사를 했을 때 주총 전 14일부터 주총일까지 약 2% 초과 수익률이 발생했다. 국민연금의 공시시한인 주주총회일 이후 14일까지로 기간을 넓혀보면 초과수익률은 5% 가까이 올라간다.

이는 기관투자자가 경영진을 효과적으로 감시하고 있다는 기대감이 형성됐기 때문인 것으로 보인다.

미국 최대 연기금인 캘퍼스(CalPERS)의 경우 감시 기능에 따른 효과는 더욱 뚜렷하다. 캘퍼스는 지배구조 문제로 주주가치를 훼손하고 있는 기업들로 구성된 ‘포커스 리스트’를 작성한다. 지난 1994년 연구보고서에서 포커스 리스트에 편입되기 이전에는 시장수익률을 하회하다 편입된 이후에는 5년에 걸쳐 41% 초과 수익률을 냈다는 분석이 나온 이후 여러 편의 연구보고서에서 이 같은 ‘캘퍼스 효과’가 입증됐다.

◇국민연금 행동반경 더 넓어진다

|

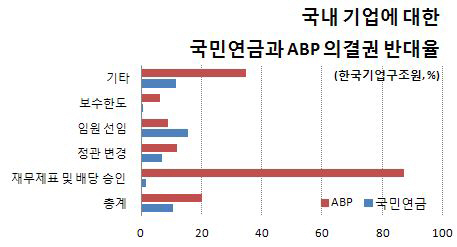

작년 3월 정기주총을 개최한 국내 회사에 대해 국민연금은 101건의 반대 의결권을 행사해 반대율 10.48%를 보였다. 자산규모가 비슷한 네덜란드의 공적연금인 ABP의 경우 193건, 20.02%로 더 높았다. 국민연금은 주로 임원선임 안건에 대해 주로 반대표를 던진 반면 ABP는 대부분 배당 안건에 대해 반대 의결권을 행사했다.

그나마 정부가 국민연금의 행동반경을 넓혀주고 있어 앞으로 주주권을 행사하는 목소리는 더욱 커질 것이란 전망이 높다. 특히 이익을 회사에 쌓아놓기만 하고 배당에는 인색했던 기업들은 철퇴를 맞을 가능성이 높아졌다. 지난달 연기금의 배당주주권 행사를 포함하는 자본시장법 시행령 개정안이 의결되면서 배당주주권 행사가 가능해진 덕이다.

국민연금은 적정 배당에 대한 기준을 마련한 뒤 일정 지분을 보유하고 규모가 되는 곳 중에 기준에 못 미치는 기업에 대해 배당을 요구하고 기업이 응하지 않으면 캘퍼스처럼 중점감시기업으로 지정할 방침이다. 지난달 의결권행사전문위원회에서 이같은 내용을 보고했고, 오는 2월 기금운용위원회에서 최종 결정될 예정이다. 한해 결산을 마무리하고 배당 규모를 확정하는 시기와 맞물리면서 국민연금의 배당주주권 칼날이 본격적으로 모습을 드러낼 전망이다.

국민연금 뿐만 아니라 기관투자자들의 입김도 강해질 것으로 보인다. 금융위원회가 한국형 스튜어드십 코드(Stewardship Code)를 도입하기로 했기 때문이다. 스튜어드 코드는 영국이 2010년 도입한 제도로 기관투자자가 배당이나 시세 등 단순한 투자에 그치지 않고 기업의 의사결정에 참여하는 행동지침이다.

박경서 한국기업지배구조원 원장은 “기업지배구조 선진국의 경우 오너가 40% 내외의 지분을 보유하고 있는 반면 우리나라 30대 재벌의 경우 4% 가량의 지분으로도 계열사를 통해 경영권을 행사하는 비정상적인 경우가 많다”며 “국민연금이나 기관투자자들의 주주권 행사 정도가 아직은 미진하지만 견제와 감시 등 기관투자자들이 해야 할 본래의 업무를 조금씩 찾아가고 있다”고 말했다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]윤 측 "불법부정선거, 중국과 관련" 주장](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600874h.jpg)