한 증권사 프라이빗뱅커(PB)의 말이다. 금융투자소득세(금투세) 도입 6개월을 앞두고도 정부와 여당, 야당의 입장이 첨예하게 대립하며 시장의 혼란이 더 커지는 모습이다. 그간 금투세 시행을 강하게 반대해온 개인투자자들뿐만 아니라 이들이 금투세 수혜자로 지목한 사모펀드 업계로까지 우려가 번지고 있다. 특히 금투세를 둘러싼 다양한 소문이 제기되고 있음에도 정부와 국회 어디에서도 이에 대한 명확한 근거를 내놓지 못하고 있고, 인적공제와 같은 예상치 못한 문제까지 드러나는 상황이다. 과세 정상화를 위해 필요한 제도라도 금투세 시행에 따른 결과 분석이나 부족한 제도 보완 등이 우선해야 한다는 지적에도 힘이 실리는 이유다.

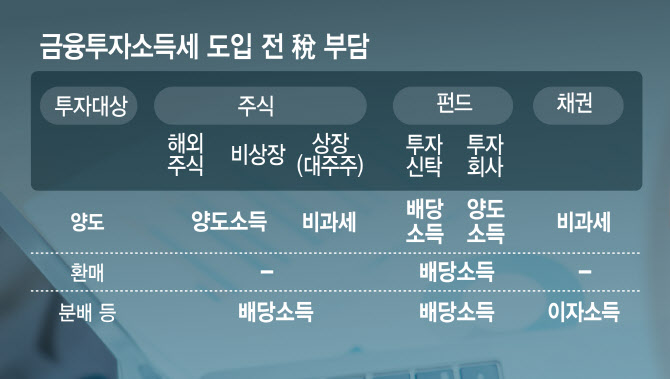

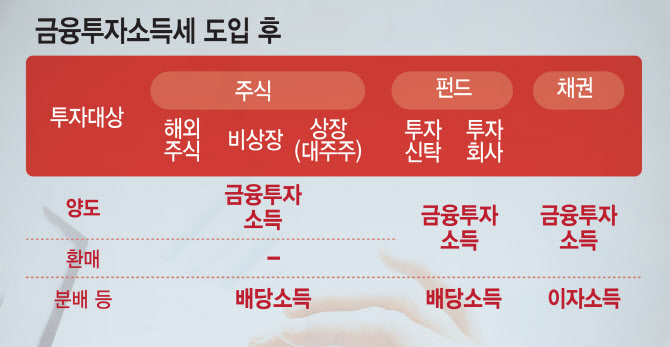

금투세는 주식·채권·펀드·파생상품 등 금융투자를 통해 일정 금액(주식 5000만 원, 기타 250만 원)을 넘는 소득이 발생하면 투자자에게 세금을 부과하는 것이 골자다. 금융투자 소득 중 3억원 이하는 소득의 20%를 세금으로 부과하고, 3억원 초과 분은 25%의 세율을 적용한다.

|

금투세 도입 이후 국내 증시에서 ‘큰손’이 빠져나가고 증시가 휘청거릴 수 있다는 이유로 그간 개미투자자들이 주로 금투세 시행을 반대해왔다면 하반기를 앞두고는 펀드 업계 등 금융투자업계에서의 걱정도 커지는 모양새다. 지난 2020년 당시 기획재정부가 금투세 시행 2년 유예 내용을 담은 세법 개정안에 펀드 결산에 따른 이익분배금을 배당소득에 일원화한 내용 때문이다.

고금리가 지속하며 급성장한 채권시장에서도 금투세에 대한 우려가 나온다. 국내 채권은 매매차익에 대해 그동안 비과세 혜택을 적용해왔다. 이자수익에만 15.4%의 세금을 부과한다.

금투세가 도입하면 비과세였던 매매차익에도 세금을 납부해야 하는데, 채권 양도소득 공제 한도는 연 250만원으로 이를 초과한 매매차익의 22%(3억원 이상은 25%) 세율을 부과한다.

|

|

금투세 도입이 다가오자 금투세 징수 방식도 문제로 거론된다. 소득세법에 따라 금융투자소득은 반기 단위로 원천징수한다. 5월 종합소득세 신고 기간 투자자가 세무서에 확정 신고를 하고 더 낸 세금을 환급받는 방식이다. 반기 동안 개별 거래에서 발생하는 수익과 손실을 합산하는데, 복수의 증권 계좌를 가지고 있는 투자자의 경우가 문제다. 상장주식 매매 수익 등 기본공제 연 5000만원안 ‘그룹1’과 그 외 금융투자소득 기본공제 연 250만원인 ‘2그룹’ 간 손익합산이 불가능해 각 계좌에 기본 공제를 해야 한다. 이 경우 개인이 번거로운 신고 과정을 거쳐야 할 뿐만 아니라 자금이 일정 기간 묶여 있는 셈으로 증권투자의 장점 중 하나인 복리효과를 누릴 수 없게 된다.

한편에서는 금투세에 장기 투자 지원책이 없다는 점도 문제로 손꼽는다. 미국은 1년 이상 장기 보유한 주식의 양도차익은 0~20%의 낮은 세율로 분리과세하고 장기 양도소득의 경우 종합소득의 수준에 따라 비과세 혜택도 받을 수 있다. 이 같은 주식 장기 보유에 대한 혜택이 있어야 금투세를 피하기 위한 단기 매매를 막을 수 있다는 주장이다.

오문성 한양여대 세무회계학과 교수(한국조세정책학회장)는 “금투세는 5년간 매매차손에 대해서만 제하는 것으로 돼 있지만 손실이 있으면 과세를 빼야 하는 게 맞다. 선진국에서는 무한정 이월 공제를 택하는 곳도 많다”며 “도입 시기를 잘 판단해야 하고, 손실에 대한 논리적 정합성도 따져야 하는 등 종합적인 고려가 필요해 보인다”고 말했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)