|

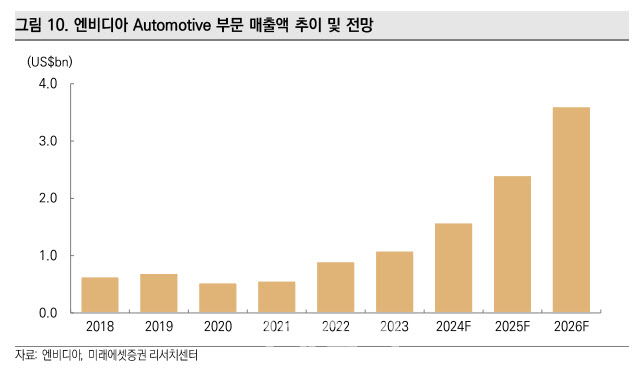

김영건 미래에셋증권 연구원은 “엔비디아의 매출액, 영업이익, 영업이익률(64.7%) 모두 사상 최대치”라며 “올해까지는 데이터센터향 매출액 성장세가 가장 강할 것으로 보이며 88% 이상의 압도적 비중을 차지할 것”이라고 전망했다.

내년부터의 성장률은 오토모티브향이 가장 클 것으로 예상됐다.

엔비디아는 자율주행 전용 GPU인 드라이브 오린 프로세서 후속작으로 ‘블랙웰(Blackwell)’ 아키텍처 기반의 ‘드라이브 토르(DRIVE Thor)’를 출시했다.

김 연구원은 “2025년부터 본격적인 차량들 내 탑재가 전망된다”며 “중화권 브랜드의 채용이 가장 적극적인 것으로 알려져 있다”고 설명했다.

전기차 제조업체 BYD는 토르를 기반으로 전기차 모델 출시뿐 아니라 ‘아이작 심(Isaac SIM)’과 ‘옴니버스(Omniverse)’ 플랫폼을 활용해 AI 학습에 적용할 예정이며 프리미엄 브랜드인 ‘하이퍼(Hyper)’의 경우 오린을 탑재한 Lv2 자율주행 모델에 이어 토르를 탐재한 Lv4 자율주행을 2025년부터 선보일 계획이다.

또 글로벌 자율주행 솔루션 업체들과 함께 로보택시, 배송용 차량 등 Lv4 이상이 적용되는 다양한 자율주행 인프라를 개발하고 있다.

그는 특히 “기업체들과 정부에게 직접적으로 AI 모델과 플랫폼을 구축함으로서 엔비디아의 GPU 시장점유율을 방어할 것으로 기대한다”며 “엔비디아의 경우 GPU를 판매하고 있을 뿐만 아니라 GPU의 성능을 극대화하는 네트워크 기술을 높이 평가한다”고 판단했다.

이에 미래에셋증권으 엔비디아에 대해 ‘매수’ 투자의견과 목표주가 180달러를 제시했다.

|

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

!["5천원에 나도 건물주요"…한강변 빌딩 조각투자 흥행[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000749b.jpg)

![[속보]한동훈, 보궐 출마 질문에 “개인 차원 생각 안해…위기 극복 집중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000735b.jpg)