[이데일리 이정현 기자] KB증권은

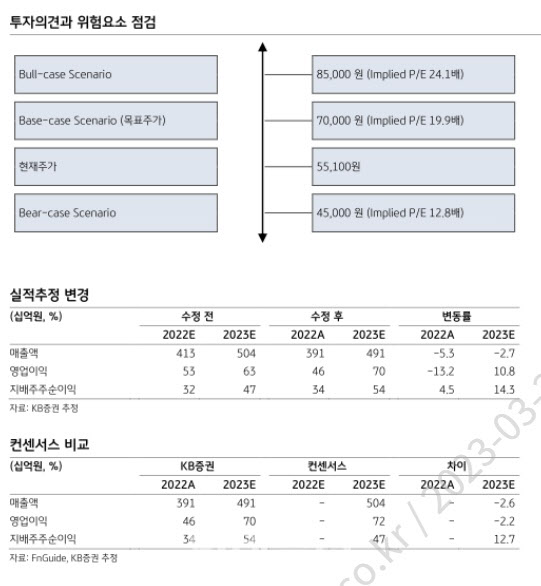

와이지엔터테인먼트(122870)에 대해 “블랙핑크의 재계약 예정일은 2023년 8월 27일로 재계약 관련 불확실성이 디스카운트 요인으로 작용하고 있으나, 베이비 몬스터의 데뷔로 아티스트 파이프라인이 확대되면서 중장기 성장 동력을 확보할 것”으로 기대했다. 투자의견은 ‘매수’, 목표가는 7만원으로 16.7% ‘상향’ 조정했다.

이선화 KB증권 연구원은 20일 보고서에서 “와이지엔터테인먼트의 상반기 모멘텀이 풍부하다”며 이같이 밝혔다.

그는 “블랙핑크의 월드 투어 횟수 증가, 트레저의 글로벌 팬덤 확산, 베이비 몬스터의 데뷔로 2023년과 2024년 영업이익 추정치를 각각 10.8%, 16.5% 상향 조정한다”며 “2023년의 시장 리스크 프리미엄이 기존 7.16%에서 5.41%로 하락하면서 COE가 기존 12.06%에서 9.27%로 하락한 것이 목표주가 상향의 주된 원인”이라 분석했다.

와이지엔터테인먼트의 지난해 4분기 연결기준 매출액은 전년동기대비 40.5% 증가한 1250억 원, 영업이익은 18.3% 늘어난 157억원을 기록해 영업이익 기준 컨센서스 219억원을 하회했다. 이 연구원은 “4분기 26회, 서울 2회, 북미 14회, 유럽 10회 등으로 이어진 블랙핑크 월드투어 및 트레저 한국 콘서트 2회, 일본투어 21회 등 콘서트 활동이 활발했으나 블랙핑크 공연 매출 일부가 이연되고 트레저 일본투어의 경우 R/S 방식으로 1분기에 이연 인식될 예정으로 매출액과 영업이익 모두 시장의 기대치를 하회했다”고 진단했다. 주당 배당금은 250원으로 전년과 동일하다.

이 연구원은 “4분기에 이연된 공연 매출은 1분기에 인식될 예정이고 1분기에는 블랙핑크 월드투어 14회, 트레저 일본 및 아시아 투어 10회가 진행되어 콘서트를 중심으로 한 외형성장이 지속될 것”으로 기대했다. 또한 3월 22일 트레저 일본 싱글, 3월 31일 지수 솔로 앨범 발매가 예정되어 있고, 상반기 내로 베이비 몬스터가 데뷔하면서 앨범 매출이 증가할 것으로 전망했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)