[이데일리 김연지 기자] 12일

케이프(064820) 증권은

위메이드(112040)에 대해 상반기 기대 이상의 실적을 냈고, 하반기부터는 미르4 글로벌과 미르M 신작, 오딘 흥행 등에 따른 지분법 이익도 더해질 것으로 전망했다. 이에 투자의견 ‘매수(buy)’를 유지하고 목표주가는 기존 8만8000원에서 9만4000원으로 상향조정했다.

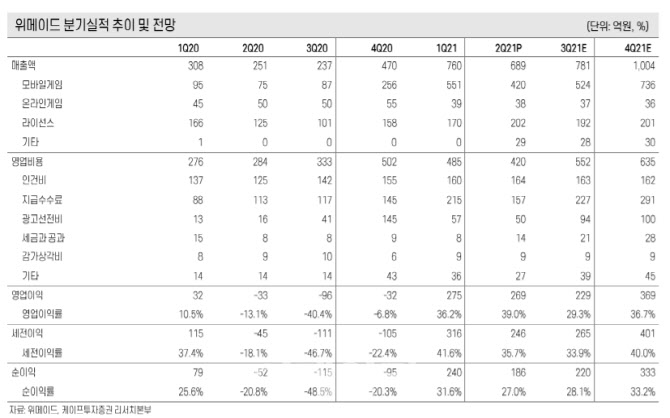

케이프증권에 따르면 위메이드는 2분기 매출액 689억원, 영업이익 269억원을 기록했다. 이는 전년 동기 대비 각각 174.7%와 흑자전환한 수준이다.

최진성 케이프 증권 연구원은 “미르4 국내는 완만한 하향안정화 속도를 보이며 꾸준하게 매출을 기록 중”이라며 “미르4 국내의 2분기 하루 평균 매출은 약 4억원 수준으로 추정된다”고 했다. 이어 “3분기에도 매출은 다소 하향할 것으로 예상되지만, 지속적인 업데이트를 통해 안정적인 매출을 이어갈 것”이라고 덧붙였다.

여기에 라이선스 매출이 지난해 3분기 이후로 분기마다 상승하는 점은 고무적이라는 평가다. 최 연구원은 “기존 라이선스 게임 매출 상승과 신작 효과가 더해지면서 라이선스 매출이 꾸준히 상승 중”이라며 “롱화그룹과의 사설 서버 양성화 작업이 본격적으로 시작되면 라이선스 매출은 추가 상승을 보일 수 있을 것”이라고 했다.

하반기에는 미르4 글로벌 출시 효과를 톡톡히 볼 것으로 전망했다. 최 연구원은 “미르4 글로벌은 8월 말 출시될 예정”이라며 “대체불가토큰(NFT) 기술이 적용돼 170여개국에 모바일·PC버전, 스트림 플랫폼으로 동시 출시될 것”이라고 했다. 특히 스트림 플랫폼 출시는 위메이드에게 또 다른 기회가 될 것으로 봤다. 그는 “스트림 플랫폼은 중국 유저가 우회해 접속할 수 있어 스트림 유저의 절반에 가까운 비중이 중국 유저로 추정된다”며 “실제 네오위즈 신작인 ‘블레스 언리쉬드’도 스트림 출시 후 중국 유저 비중에 힘입어 높은 초기 성과를 보였다”고 분석했다. 이어 “미르 IP는 중국에서 인지도가 매우 높은 만큼, 미르4 역시 블레스 언리쉬드 못지않게 좋은 성과를 낼 것”이라고 전망했다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

!["BYD 목표 수치 없다…고객 접점 넓히는 것이 첫 목표"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600816h.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![계엄 이후 역전된 정당지지도…국힘 35% 민주 33% [NBS]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600802h.jpg)

![[속보]공수처 "윤측, 오후 조사 불출석 입장 밝혀"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600778h.jpg)