|

분할로 주춤했던 수익성, 올해 회복세 뚜렷

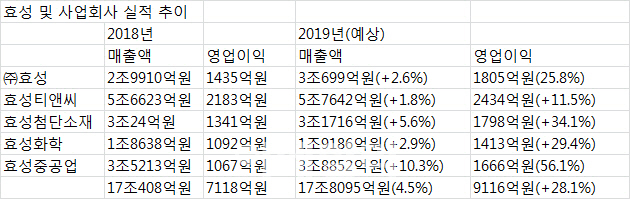

31일 금융정보업체 에프엔가이드에 따르면 ㈜효성(004800)을 비롯 4개 사업회사(효성티앤씨(298020), 효성첨단소재(298050), 효성중공업(298040), 효성화학(298000))의 총 영업이익 전망치는 9116억원으로 집계됐다. 각 사별 예상 영업이익을 살펴보면 ㈜효성 1805억원, 효성티앤씨 2434억원, 효성첨단소재 1798억원, 효성중공업 1666억원, 효성화학 1413억원 등이다.

각 사별 전년 대비 영업이익 증가율 역시 고루 견조한 모습이다. ㈜효성은 전년 대비 25.8% 증가할 것으로 예상됐고, 효성티앤씨(+11.5%), 효성첨단소재(34.1%), 효성중공업(56.1%), 효성화학(29.4%) 등 4개 사업회사들 역시 모두 두 자릿수 증가율을 보였다.

1조원에 다소 못미치는 전망치이지만, 업황 개선 여부 및 일부 신사업 성과에 따라 충분히 1조원을 넘 볼 수 있는 수준으로 평가된다. 효성은 2016년 영업이익 1조163억원을 기록하며 사상 첫 영업이익 1조클럽 입성에 성공한 바 있으며, 올해 3년만에 재입성에 청신호를 켠 셈이다. 2017년 영업이익은 7708억원, 지난해에는 7118억원으로 다소 주춤한 수준을 보인 점을 고려해도 확연한 성장세다.

|

효성의 견조한 성장의 바탕에는 기본적으로 글로벌 1위 사업인 스판덱스와 타이어코드이 자리하고 있다. 양 사업은 모두 글로벌 시장에서 압도적인 점유율을 갖추고 있는 데다, 올해 모두 견조한 시장 성장세가 예상돼 꾸준히 ‘캐시카우’ 역할을 맡을 것으로 예상되는 상황.

효성티앤씨가 담당하는 스판덱스는 전세계 시장 점유율 30% 이상을 차지하고 있다. 손영주 교보증권 연구원은 “올해 스판덱스는 수요 85만8000톤(t), 공급 85만1000t으로 소폭 수요 우위가 기대된다”며 “올해 원재료 가격 하향 안정세 하의 수급 개선에 힘입어 이익률 개선이 기대된다”고 분석했다. 타이어코드 사업을 전개 중인 효성첨단소재와 관련 한상원 대신증권 연구원은 “전세계 PET 타이어코드 시장에서 확고한 시장 지배력(점유율 45%)을 보유하고 있으며 수요 성장(+3% 전후)에 맞춘 지속적 증설로 점유율을 유지할 계획”이라고 분석했다.

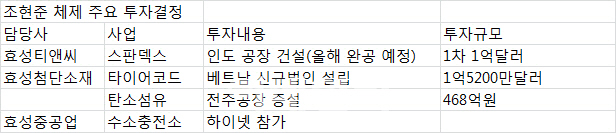

중장기적 성장동력으로 주목, 육성해 온 신사업들이 올해 가시적 성과를 내기 시작할 것이란 희소식까지 들린다. 효성은 2011년 국내 최초로 고성능 탄소섬유 브랜드 탄섬을 개발했으며, 최근 정부 차원에서 추진 중인 ‘수소경제’에 힘입어 해당 사업이 탄력을 받을 전망이다. 탄소섬유는 수소차의 핵심부품인 수소연료탱크와 CNG(압축천연가스) 고압용기 제작에 사용된다. 이에 조 회장은 468억원을 투자해 올해 2월 전북 전주공장에 탄소섬유 생산공장을 기존 2000t에서 4000t으로 증설키로 했다.

이와 함께 효성중공업은 수소충전소 관련 기술력을 갖추고 있어 수혜가 기대된다. 효성중공업은 지난해 기준 국내 28개 충전소 가운데 12개를 구축한 실적을 보유하고 있다. 효성중공업은 올해 3월 공식 출범한 수소충전소 특수목적법인(SPC) 수소에너지네트워크(하이넷)에 참여, 오는 2022년까지 4년간 100개소의 수소충전소 구축에 나서게 된다.

|

|

![[포토]김희지,칩인 버디 성공인가](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500280t.jpg)

![[포토] 안테나숍 힙촌일기 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501135t.jpg)

![[포토] 안병훈 '호쾌한 장타력으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500202t.jpg)

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]김희지,굿 샷 브이](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500282t.jpg)

!["왜 우리집은 안 오르지?"…서울 집값, '여기'만 오른다[복덕방기자들]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102501234b.jpg)