|

최근 발표된 UN의 지구온난화 보고서는 2020년엔 최대 17억명이 물부족에 시달리고, 2080년엔 인류의 절반이 물이 없어 고통을 받게 될 것이라고 예측했다. 고통스러운 예언이지만, 반대로 투자의 세계에서는 새로운 금맥(金脈)을 보여준다.

부족한 ‘물’은 그만큼 돈이 되는 ‘산업’이다. 지구 온난화로 인한 강수량 감소와 토지의 사막화는 식량생산 감소로 이어질 것이 뻔하다. 공기는 어떤가. 대기오염이 심해지면서 맑은 공기에 대한 욕구는 더 커질 수밖에 없다.

한미 자유무역협정(FTA)에서도 ‘높은 수준의 환경보호 의무’를 합의해 앞으로 환경보호 비용은 늘어날 수밖에 없다. 발 빠른 자산운용사들은 벌써부터 ‘물펀드’며 ‘공기펀드’ 같은 ‘봉이 김선달식 펀드’들을 내놓고 있다.

◆물펀드, 블루 골드에 투자한다

물은 이제 ‘블루 골드(Blue Gold·환경운동가들이 석유보다 비싼 물이라는 뜻으로 쓰는 말)’로 불린다. 물 부족은 갈수록 심해지는데 아무리 비싸도 마셔야 하는 게 물이기 때문이다.

|

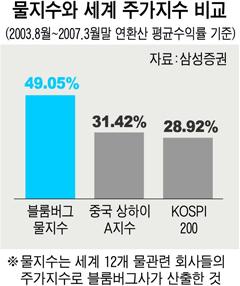

삼성투신운용의 홍의석 해외투자팀 차장은 “블룸버그에서 만든 ‘물 지수(물 관련 세계 12개 기업의 주가를 바탕으로 만든 지수)’의 2003년 이후 연평균 수익률은 49%로, 같은 기간 중국 상하이지수 수익률 31.42%, 코스피200 수익률 28.92%보다 높다”고 말했다.

◆농업펀드, 물 부족일수록 수익 높다

|

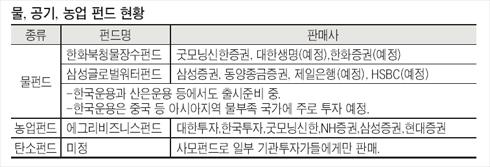

도이치투신운용이 최근 출시한 ‘에그리비즈니스(Agribusiness)펀드’는 이 점을 노렸다. 이종수 도이치투신운용 상무는 “전 세계의 종자회사와 비료회사, 농기구 개발회사 등에 분산 투자하는 상품”이라고 말했다.

◆탄소펀드, 공기를 사고판다= 1997년 체결된 교토의정서는 선진국을 중심으로 오는 2008~2012년 사이 이산화탄소 등 온실가스 총배출량을 1990년보다 평균 5.2% 감축하도록 했다.

재미있는 것은 ‘온실가스 배출권’을 사고팔 수 있도록 했다는 점이다. 목표량보다 많이 감축한 국가나 기업은 그만큼을 ‘배출권’으로 만들어 목표량을 넘은 국가나 기업에 판매할 수 있다. 현재 ‘이산화탄소 1t’은 10~15달러에 거래되고 있다. 세계적으로 이 배출권 시장은 2006년 3분기(누적)까지만 해도 215억달러에 달했고 2010년에는 1500억달러에 이를 것으로 예상된다.

탄소펀드는 이 같은 배출권에 투자하거나 온실가스를 줄이는 기술에 투자하는 펀드다. 현재 전 세계적으로 약 38개의 탄소펀드가 있다. 우리나라에서도 에너지관리공단을 중심으로 약 2000억원 규모의 탄소펀드를 기관투자가들을 대상으로 판매하는 것을 추진 중이다. 에너지관리공단 고규용 기후대책실 팀장은 “환경문제가 강조되면 강조될수록 사업성이 밝다”고 말했다.

그러나 이들 펀드들의 실제투자에는 신중해야 한다. 펀드평가회사 제로인의 허진영 펀드애널리스트는 “분명히 시장성이 밝기는 하지만 생소한 분야여서 자산 중에 일부만을 시험적으로 투자해야 한다”며 “워낙 생존에 관련된 것이어서 정책변화에 따라 수익률이 급등락할 수 있다”고 말했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)