[이데일리 김소연 기자] KB증권은 3일

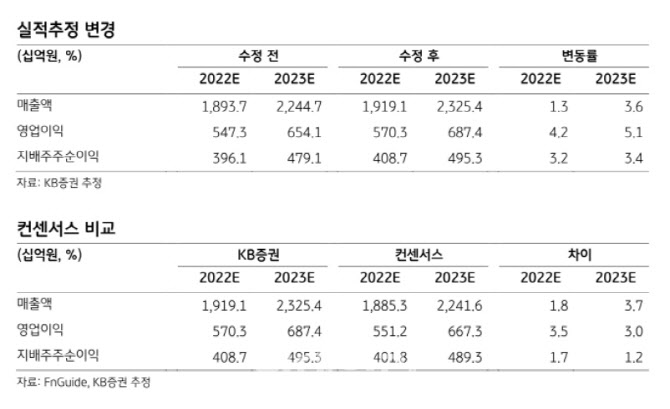

F&F(383220)에 대해 올해 3분기부터는 영업환경이 정상화될 것으로 전망했다. 봉쇄조치가 예상보다 장기화되며 4~5월 중국 법인 매출에 부정적 영향이 불가피하지만 주가 하락은 과도하다는 판단이다. 투자의견 ‘매수’ 유지, 목표주가는 25만원에서 23만원으로 8% 하향 제시했다. 액면분할에 따른 주식수 증가를 반영했다. 현재 주가는 2일 기준 14만1500원이다.

박신애 KB증권 연구원은 이날 보고서에서 “목표주가는 23만원으로 8% 하향한다”며 “다만 현 주가 대비 상승 여력은 63%에 달한다. 최근 주가 조정을 매수 기회로 활용할 것을 추전한다”고 말했다.

박 연구원은 “3월 중국의 코로나19 관련 봉쇄 조치에도 불구하고 중국 대리점향 납품이 순조롭게 이뤄지면서 올해 1분기 중국 법인 매출은 높은 성장세를 이어갔다”며 “그러나 봉쇄조치가 예상 대비 장기화하면서 4~5월 중국 법인 매출에 부정적 영향이 불가피할 전망”이라고 내다봤다.

이어 “이를 반영해 KB증권은 2분기 연결 기준 영업이익 추정치를 종전 대비 12% 하향하나 3분기부터는 영업환경이 정상화될 것으로 가정해 기존 추정치를 대체로 유지한다”고 설명했다.

올해 1분기 실적은 연결 기준 매출액 4371억원, 영업이익 1346억원을 기록했다. 박 연구원은 “매출액과 영업이익이 컨센서스를 각각 7%, 22% 상회했다”며 “매출급증에 따른 레버리지 효과로 영업이익률이 5.9%포인트 개선된 30.8%를 나타냈다. 원가율이 전년 대비 1%포인트 상승한 것은 중국 대리점 매출 기여도가 상승한 영향 때문”이라고 분석했다.

1분기 MLB한국은 순수 내수 매출액은 55% 성장한 702억원을 나타냈으나 면세 매출액은 2% 성장한 676억원에 그쳤다. 이는 중국 통관 강화와 봉쇄 영향이라고 박 연구원은 설명했다. 중국 법인의 경우 매출액이 1509억원을 기록했다. 오프라인 매출은 전년 대비 243% 성장한 1340억원, 온라인 매출도 63% 성장한 169억원을 달성했다.

![[포토]이동은,급속 냉동 좋네요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200245t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토]문정민,마지막 우승 퍼트를 남기고](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200255t.jpg)