[이데일리 김소연 기자] 신한금융투자는 11일

F&F(383220)에 대해 중국 실적 회복이 빠른 편으로 하반기 실적 증가가 기대된다는 판단이다. 2분기 실적 부진은 현재 주가에 충분히 반영돼 있다고 봤다. 하반기 성장 모멘텀이 부각될 것으로 예상했다. 투자의견 ‘매수’, 목표주가 20만원을 각각 유지했다. 업종 내 최선호주 의견을 제시했다.

박현진 신한금융투자 연구원은 이날 보고서에서 “2분기 연결 매출 3777억원, 영업이익 982억원으로 기존 추정 영업이익보다 200억원 하향 조정했으나 컨센서스를 상회하는 수준의 실적이 예상된다”며 “국내 디스커버리 브랜드 매출은 1분기 성장 흐름을 4~5월에도 유지, 6월에는 긴 장마 영향으로 계절적 비수기가 빨라져 1분기 성장률보단 소폭 둔화한 분기 13% 매출 성장했을 것으로 전망한다”고 말했다.

이어 “MLB는 중국 락다운 영향으로 4~5월 오프라인 매장이 30%대 휴점률을 보였고, 온라인도 물류 이슈로 대응이 어려워지면서 일시적 실적 부진이 불가피했다”며 “홍콩, 마카오도 4월 거리두기 강화로 오프라인 매장 실적이 저조했으나 5월엔 회복 기조에 있는 것으로 파악한다”고 덧붙였다.

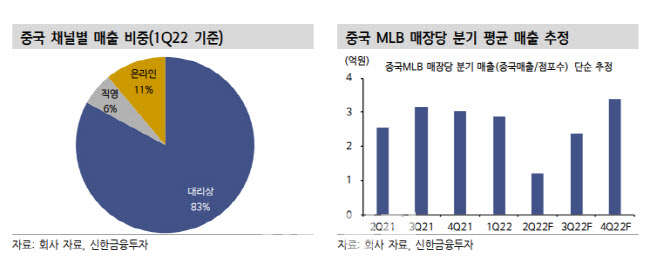

3분기부터 실적 회복 강도가 강할 것으로 박 연구원은 내다봤다. 그는 “현 시점 중국 내 매장수 680개 기준 점포별 매출은 분기 평균 3억원 내외 수준에서 2분기에 절반으로 감소했을 것으로 예상한다”며 “하지만 5월 물류 이슈 해소로 이커머스 수요 대응은 가능했을 것으로 보이며, 재고 소진 및 시즌 대응으로 중국 로컬 파트너사를 통한 리오더 수요가 6월에 발생했을 가능성이 작게나마 있다고 보여진다”고 분석했다.

이어 “6월에는 오프라인 매장 정상화로 타 중국 소비 수혜 기업들 대비 실적 회복 강도가 빨랐던 것으로 파악돼 하반기 중국향 실적 기대치도 높게 유지하는 데 무리가 없다. 글로벌 소비 경기가 위축되는 시그널이 나타나는 시기에 중국 리오프닝 소비 수혜를 기대해볼 수 있다는 점에서 하반기 성장 모멘텀이 부각될 것”이라고 예상했다.

박 연구원은 “2분기 실적 부진은 현 주가에 충분히 방영됐고, 이제는 하반기 실적 기대치를 높게 유지할 수 있는지 여부가 중요하다”며 “글로벌 소비경기와 별개로 개별 모멘텀이 강할 수 있다는 점이 매수 포인트”라고 강조했다.

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]현세린,버디향한 아이언샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200162t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토]정수빈,신중히 핀을 조준](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200175t.jpg)