[이데일리 안혜신 기자] 다올투자증권은 7일

한국항공우주(047810)에 대해 투자의견을 ‘강력 매수(Strong Buy)’에서 ‘매수(Buy)’로 하향했다. 다만 목표가는 기존 6만3000원에서 6만9000원으로 높였다.

최광식 연구원은 “1분기에 기체부품의 회복으로 실적 서프라이즈를 시현했다”면서 “말레이시아와 콜롬비아의 FA-50 공급 계약이 추진 중인 가운데 우크라이나 사태에서 비롯된 폴란드와의 협상도 알려졌다”고 말했다. 완제기 수출 모멘텀과 기체부품의 실적 턴어라운드를 바라보며 장기 투자를 추천했다.

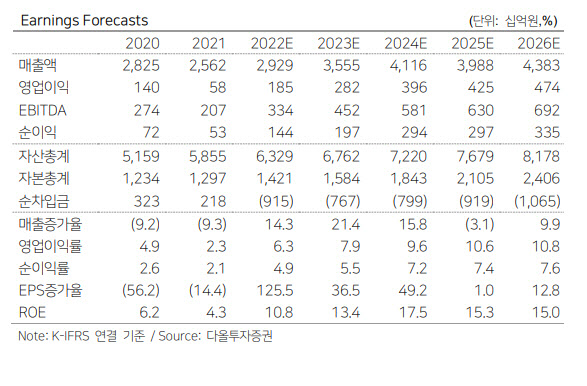

기체부품 매출은 1분기 1777억원으로 연간 7000억원 추세여서 가이던스 6200억원을 상회했다. 지난해 말에 예상한 한국항공우주의 구매주문(PO)보다 빠르게 회복 중이다. 기체부품 수익성도 예년 수준에 가깝다는 가이던스가 제시됐다. 오는 2024년에 1조원 이상으로 회복 전망을 유지했다.

올해 완제기 수출 계약은 4조원을 넘길 수도 있다고 봤다. 현재 1800억원을 수주했고, 지연 중인 말레이시아 경전투기 사업(18대, 1조1000억원)을 따내고, 4월과 6월에 부각된 콜롬비아(20대, 7000억원), 6월에 폴란드 FA-50 공급 계약을 완료 시(48대, 2조원이상) 가능하다는 설명이다.

최 연구원은 “특히 폴란드는 우크라이나-러시아 전쟁의 나비효과여서 의미가 크다”면서 “향후 K-방산의 유사한 수출을 기대하게 한다”고 말했다.

폴란드는 급박한 우크라이나에 미그-29를 공여하고. 전력 공백을 메우기 위해 최신 전투기로 구매를 고민 중이다. FA-50은 F-16을 운영하는 폴란드가 호환 가능하다는 장점이 있다.

세 개 사업이 모두 확정될 경우 연말 잔고는 5조원이 되고 2024년에 1조원 이상의 사상 최대 매출을 기대할 수 있다. 오는 2023년에는 아랍에미리트(UAE, 3조5000억원)와 미국 훈련기 사업이 대기 중이다.

최 연구원은 “2022년 실적 예상치를 28% 상향하고, 2022년 하반기~2024년 주당순이익(EPS) 평균에 주가수익비율(PER) 30배를 유지해 목표주가를 6만9000원으로 10% 상향한다”고 설명했다.

![[포토]이동은,급속 냉동 좋네요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200245t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토]문정민,마지막 우승 퍼트를 남기고](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200255t.jpg)