[이데일리 이용성 기자] 키움증권은 20일

LS ELECTRIC(010120)(LS 일렉트릭)에 대해 전력 인프라의 수주잔고가 충분하고 부진했던 자동화 솔루션과 중국법인이 회복하면서 4분기 호실적이 예상된다고 밝혔다. 투자 의견은 ‘매수’, 목표가는 11만원을 유지했다. 전 거래일 종가는 6만9600원이다.

| | (사진=키움증권) |

|

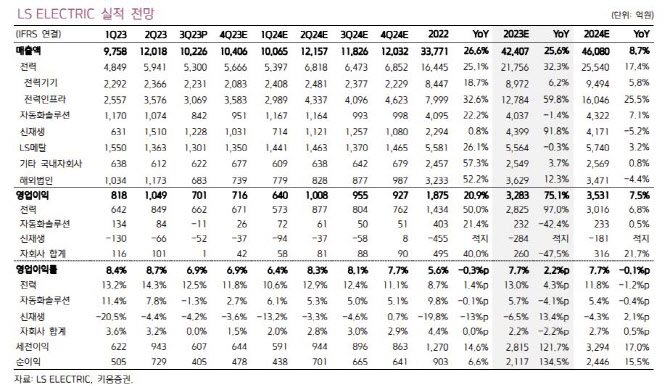

김지산 키움증권 연구원은 LS일렉트릭에 대해 3분기 실적이 시장 예상치를 하회하면서 4분기에는 다시 전력인프라 주도의 호실적이 예상되며, 시장 기대치를 충족시킬 것이라고 판단했다. 특히 그는 전력인프라가 북미 인플레이션 감축법(IRA)와 리쇼어링 환경 속에서 수주 및 매출 호조세를 보일 전망이고, 전력기기 북미 전력망 투자와 유럽 신재생 투자 수요가 견조할 것이라 전망했다.

또한, 경기 민감도가 큰 자동화솔루션과 중국 법인은 내년에 실적 회복력이 클 것으로 기대하고 있고, 중장기적으로 전기차 충전 인프라, 신 재생 중심 마이크로그리드 구축을 위해 중저압 배전망 투자가 확대될 것이라 내다봤다.

이에 따라 4분기 실적은 시장 눈높이에 부합하고, 성수기 효과가 더해질 것이라고 김 연구원은 판단했다. 전력인프라가 3분기 말 수주잔고가 1조 8800억원으로 더욱 증가했기 때문이다. 또한, 국내 한전향 변전소 수주와 초고압 변압기 매출도 증가하고 있다. 김 연구원은 “전분기에 연구개발(R&D) 비용이 집중되며 적자를 기록했던 자동화솔루션은 유통 재고 감소와 함께 흑자 전환할 것”이라고 전했다.

이어 “신재생 사업부를 중심으로 연말에 반복되던 일회성 비용이 재발할 가능성은 낮아 보인다”며 “프로젝트 라인업이 단순화되며 자산 효율성이 개선된 상태이고, 향후 북미 태양광, 대만 전력인프라 등에서 대규모 수주 모멘텀이 기대된다”고 언급했다.

김 연구원은 올해 LS일렉트릭의 영업이익을 3283억원으로 전년 동기 대비 75% 늘 것이며 내년에는 3531억원 전전년보다8% 추가 개선될 것이라 전망했다. 전력인프라의 충분한 수주잔고가 뒷받침되고, 올해 부진했던 자동화 솔루션과 중국 법인이 회복되며, 신재생 사업부가 적자 규모를 줄여갈 것으로 보고 있기 때문이다.

이어 김 연구원은 “올해와 내년에 역대 최고 실적 행진을 이어갈 것으로 예상되는 데 반해, 주가수익비율(PER)은 각각 9.9배, 8.5배에 그쳐 밸류에이션 매력이 큰 상태이다”라며 “주주 가치 제고를 위해 배당성향 40%를 유지할 방침이어서 주당배당금 2500원과 함께 3.6% 수준의 배당수익률이 예상된다”고 강조했다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418h.jpg)