[이데일리 이정현 기자] 유안타증권은

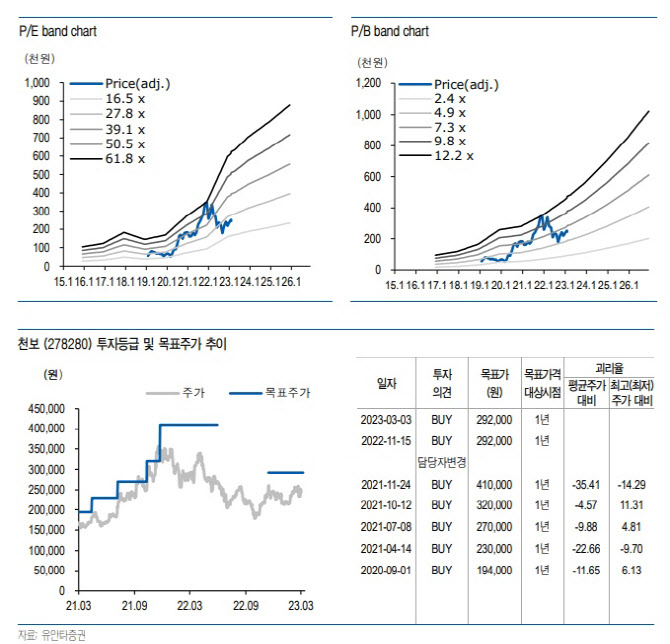

천보(278280)에 대해 “LFP 배터리 확대 최대 수혜기업이 될 것”이라 진단했다. 투자의견은 ‘매수’, 목표가는 29만2000원을 유지했다.

이안나 유안타증권 연구원은 3일 보고서에서 “지난해 증설 모멘텀이 거의 없었고, IRA 수혜 소재도 아니기 때문에 주가가 소외 받아왔으나 올해 1만2330톤 추가 양산이 시작되며 시장점유율 확대 전략을 통해 유럽, 중국 중심 성장이 기대된다”며 이같이 밝혔다. 밸류에이션과 수익성, 증설 모멘텀 측면에서 투자 매력도가 높은 소재 기업이라는 판단이다.

천보는 테슬라가 주목하는 LFP 배터리 대표 수혜 기업이다. 테슬라는 드라이브 유닛 및 SiC 사용 감소 관련 LFP, 삼원계 등 모든 배터리 화합물과의 호환을 중시하는데 특히 저가 배터리로 LFP 양극재를 주목하고 있다. 따라서 차세대 차량 제조에 적용되는 양극재는 LFP, 삼원계 모두를 활용하되 배터리 원가를 낮출 수 있는 양극재에 주목할 것으로 보인다.

이 연구원은 “국내 LFP 확대 대표 수혜주는 천보로 LFP 배터리의 이온전도도 향상을 위해 삼원계보다 높은 농도로 적용되는 특수 리튬염, 첨가제 생산 기업임. 특수 전해질 중 F 전해질은 중국 기업들보다 가격 경쟁력이 높으며, P 전해질은 독점인 기업으로 LFP 확대로 인한 수혜 폭 클 것”이라 전망했다.

올해는 천보의 외형성장이 본격화할 전망이다. 올해 매출액은 전년동기대비 65% 증가한 5444억 원, 영업익은 68% 늘어난 994억 원으로 큰 폭의 외형성장이 기대된다. 올해 2분기 P전해질 천톤, 4분기 F전해질 4천톤 양산이 시작되며, 첨가제 VC·FEC 6000톤도 3분기 양산이 예정되어 있다. 따라서 지난해 4700톤에서 올해 1만7000톤으로 생산능력이 확대되면서 외형성장이 본격화될 것으로 보인다.

이 연구원은 “천보는 중국 기업보다 높은 가격 경쟁력을 활용해 중국 및 유럽 중심으로 F 전해질 시장 점유율을 빠르게 확대하고자 하고 있다”며 “이익률이 다소 하락할 수 있지만, 다른 배터리 소재 대비 여전히 높은 17% 수준의 이익률이 가능할 것으로 예상된다”고 말했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)