[이데일리 이정현 기자]IBK투자증권은

현대백화점(069960)에 대해 “2분기 실적은 부진하나 하반기부터 개선될 것”이라 전망했다. 투자의견 ‘매수’, 목표가는 7만 5000원을 ‘유지’했다.

남성현 IBK투자증권 연구원은 4일 보고서에서 “지누스 연결 편입 후 실적 하락이 이어지면서 부담으로 작용하고 있으나 하반기부터 실적 개선에 따라 현대백화점의 연결 실적도 개선될 것”이라며 이같이 말했다.

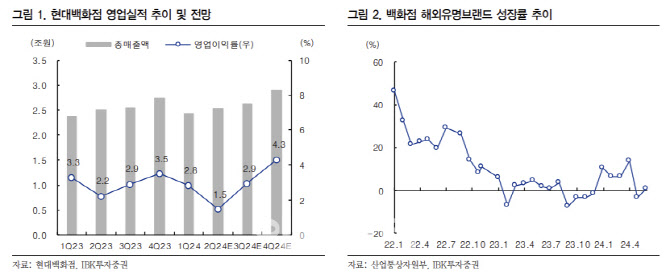

IBK투자증권은 현대백화점의 2분기 실적이 시장 기대치를 하회할 것으로 내다봤다. 1분기에 이어 이익 성장은 쉽지 않다는 판단이다. 2분기 연결기준 매출액은 전년동기대비 0.2% 감소한 9685억원, 영업이익은 32.5% 적은 375억원으로 시장 기대치 530억 원을 약 29.3% 하회할 전망이다.

부정적 실적을 예상하는 이유에 대해 남 연구원은 “백화점 기존점 성장률이 약 1.5~2% 수준에 불과해 비용 증가분을 커버하기가 쉽지 않고, 수도광열비·인건비·감가상각비 등 비용 부담이 가증된 것으로 보인다”며 “방한외국인 증가에도 불구하고 면세점 매출액 성장이 예상보다 저조하며 지누스 연결 실적 부진에 따른 영향이 이어질 것으로 판단하기 때문”이라 말했다.

2분기 백화점 채널 성장에도 지난해 리뉴얼 점포에 따른 감가상각비 부담과 높아진 비용 구조로 이익 성장을 이루기는 쉽지 않을 전망이다. 여기에 더현대 임대료 증가(약 40억 원)에 따른 부담도 작용할 가능성이 높다.

2분기까지 지누스 실적에 대한 부담은 이어질 가능성이 높다. 하지만, 하반기 지누스에 대한 부담은 완화되며 현대백화점의 펀더멘탈이 개선될 전망이다.

남 연구원은 “지누스 개선을 예상하는 이유는 반덤핑관세 0% 재판정에 따라 시장내 가격 경쟁력이 높아졌고 공급망 채널 다변화를 통한 성장과 전방채널 재고 소진에 따른 발주가 기대되기 때문”이라 진단했다.

![[포토] '워터밤 서울 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700275t.jpg)

![[포토]주유소 기름값 2주 연속 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700270t.jpg)

![[포토]주저하게 만드는 적상추 가격](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700250t.jpg)

![[포토]박현경,갤러리속 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700207t.jpg)

![[포토]국무총리, 경계선지능 청년 상생 일터 격려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700201t.jpg)

![[포토]매매거래활발지수 약 3년 만에 최고치, 고개 드는 부동산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700129t.jpg)

![[포토]대한소아응급의학회 참가한 의료진들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700106t.jpg)

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]이가영,우승의 기쁨은 동료들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700357t.jpg)