[이데일리 이용성 기자] SK증권은 16일

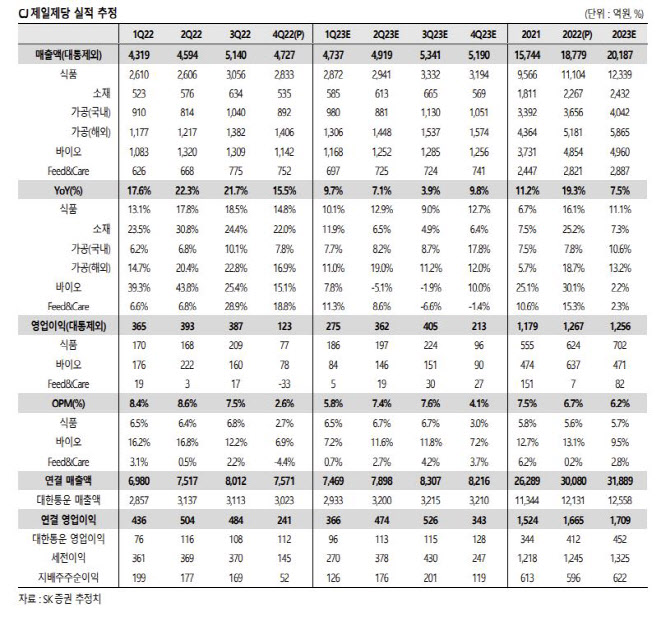

CJ제일제당(097950)에 대해 지난해 바이오 부문과 식품 부문의 성장률이 둔화됨에 따라 바닥을 다지고 있다고 밝혔다. 투자의견은 ‘매수’, 목표가는 61만원에서 53만원으로 하향했다. 전 거래일 종가는 32만9500원이다.

| | (사진=SK증권) |

|

박찬솔 SK증권 연구원은 “지난해 4분기 대한통운 제외한 매출액 4조7300억원으로 전년 동기 대비 15.5% 늘었고, 영업이익은 1232억원으로 8.3% 줄었다”며 “영업이익 감소의 원인은 F&C 부문의 영업 적자폭이 확대됐기 때문이고, 베트남 돈가와 인도네시아 육계가격 하락하면서 영업적자 332억원을 기록하는 등 전년 대비 적자폭이 300억원 가량 확대됐다”고 설명했다.

박 연구원은 이어 “지난해 4분기 국내 가공 식품이 한자릿수 성장률을 기록하면서 성장률이 전분기 대비 둔화됐다”며 “가격인상으로 더 높은 성장률 달성이 가능할 것으로 예상했다면, 그에는 못 미치는 결과”라고 짚었다. 이어 “원가율 측면에서 보면 원재료 부담의 고점은 지난 것으로 판단되며, 올해 2분기부터는 마진율 압박이 완화될 것으로 본다”고 전했다.

CJ제일제당의 지난해 3분기 바이오 부문의 매출액은 전분기 대비 감소하면서 바이오 시황이 다운 사이클에 진입할 것이라는 시장 우려가 있었다. 박 연구원은 이어진 4분기에 이러한 우려가 현실이 됐다고 언급했다. 그는 “바이오 부문의 뚜렷한 성장률 둔화와 마진율이 축소가 확인됐고, 올해 상반기에도 바이오 시황 다운 사이클로 인한 실적 부진이 예상된다”고 전망했다.

그러면서 박 연구원은 “해외 식품은 지난해 4분기에 16.9% 성장하며 상대적으로 선방했다. 해외 식품 고성장에 힘입어 연간으로는 식품 중 해외 식품 비중이 46.7%를 기록했다”고 말했다. 이어 “지난 2021년 대비로는 1.0%포인트 확대됐고, 올해에도 미국, 중국, 일본 등 해외 사업이 전사 가공식품 성장률을 높이는 역할을 할 것으로 전망한다”고 내다봤다.

아울러 “현재로서 상반기 대비 하반기 바이오 시황이 회복될 가능성에 무게를 둔다”며 “올해 2분기부터 식품 마진이 개선될 스프레드 개선 모멘텀이 있을 것으로 보기 때문에 올해 2분기 중 저점 매수하는 것을 추천한다”고 설명했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]김재영,바람은 강한 맞바람이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100451t.jpg)