|

최남곤 유안타증권 연구원은 “8월 MSCI 정기변경(12일 발표, 31일 리밸런싱)으로 관련 외국인 매도 규모는 9164억원으로 전망된다”며 “시가총액대비 약 4% 규모로 수급 측면에서 약세가 전망되는 상황”이라고 짚었다.

그러나 관련 영향이 마무리되는 8월말에는 적극적으로 비중 확대로 대응해야 하며, 분할후 시총 범위는 21조1000억~28조원으로 예상했다.

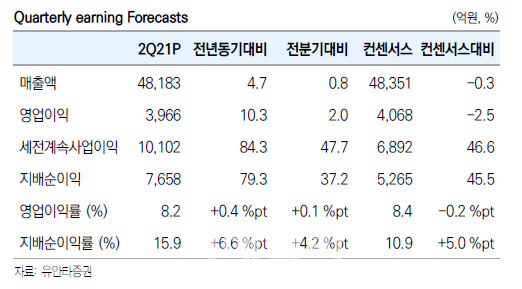

SK텔레콤의 2분기 영업수익은 4조8100억원으로 4.7% 증가했고, 영업이익은 3966억원으로 전년동기대비 10.8% 늘어나며 컨센서스에 부합했다.

비통신부문의 연결 영업이익내 비중은 지난 1분기 21%에서 2분기엔 17%로 낮아졌다. 당기순이익은 SK하이닉스 지분법 이익(4014억원) 급증으로 전년동기대비 84% 급증한 7957억원을 기록했다.

최 연구원은 “MNO실적 개선은 5G 성과에 기인한다”며 “5G 가입자수는 전분기대비 96만명 늘어난 770만명을 기록했다”고 설명했다.

가입자당평균매출(ARPU)은 1.0% 증가했고, MNO 매출과 영업이익 증가율은 각각 2.7%, 21.7%를 기록했다.

11번가의 경우 전략변화에 따른 영향이라고 봤다. 매출액은 9.6% 늘었지만, 영업이익은 적자전환했다. 직매입 확대, 구독서비스 개시, 글로벌 스토어 오픈에 따라 향후 이런 경향은 더욱 심화될 전망이다.

그는 “향후 신설법인에 속할 11번가에 대한 평가는 이익보다는 전략의 유효성, 그리고 이에 따른 총매출액(GMV) 확대 가능성에 집중될 것”이라며 “옳은 방향으로 가고 있다”고 판단했다.

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]체포 중 외출은 허가사항…尹, 16일 변론 출석 불가](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501053h.jpg)