[이데일리 김연지 기자] 12일

NH투자증권(005940)은

오리온(271560)에 대해 2분기 시장 기대치를 하회했지만, 법인별 신제품 출시 효과와 공급 전환 완료에 따른 출고 정상화, 원재료 비용 절감 노력 등에 힘입어 하반기 실적 모멘텀이 회복될 수 있다고 봤다. 이에 투자의견 ‘매수(buy)’와 목표주가 17만5000원을 모두 유지했다.

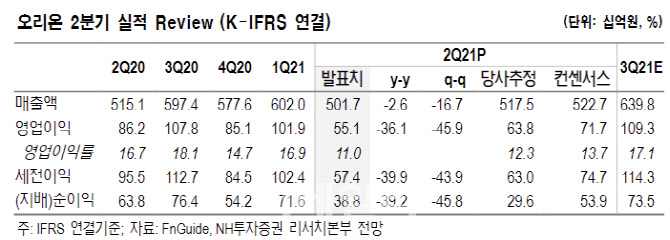

NH투자증권에 따르면 오리온은 2분기 연결 기준 매출액 5017억원과 영업이익 551억원을 기록했다. 이는 전년 동기 대비 각각 2.6%와 36.1% 감소한 수준이다. 특히 중국과 베트남 법인에서의 수익성이 큰 폭으로 떨어졌다. 중국 법인은 같은 시기 매출액 2202억원(전년 동기 대비 14.3% 감소)과 영업이익 132억원(전년 동기 대비 69.2% 감소)을 기록했다. 이에 대해 조미진 NH투자증권 연구원은 “전년 동기에는 경쟁사들이 코로나로 영업과 생산에 어려움을 겪던 시기로, 이에 따른 반사 수혜를 입으며 올해 역기저 부담이 크게 발생했다”며 “여기에 재고 조정 및 TT채널 공급 전환에 따른 일회성 비용 및 원재료 단가 상승 압박으로 수익성이 하락했다”고 설명했다.

같은 기간 베트남 법인 매출액은 628억원, 영업이익은 78억원을 기록했다. 이는 전년 동기 대비 각각 8.6% 증가하고 18.1% 감소한 수준이다. 조 연구원은 “스낵과 비스킷 등 핵심 품목은 고성장했지만, 물류체계 직공급화 전환 과정에서의 일시적인 운반비 증가와 원재료 단가 압박 등으로 영업이익은 하락했다”고 분석했다.

반면 국내 법인은 선방했다. 국내 법인 매출액은 1950억원, 영업이익 308억원을 냈다. 이는 전년 동기 대비 각각 5.9%와 5.8% 증가한 수준이다. 전년도 높은 베이스에도 신규 제품 판매 호조로 실적 개선 흐름이 지속됐다는 평가다.

NH투자증권은 3분기 이후부터 오리온의 실적 모멘텀이 다시 부각될 것으로 전망했다. 조 연구원은 “2분기는 전년도 역기저 부담과 원재료 단가 상승 압박, 중국법인 일회성 비용 발생 등으로 전반적으로 어려웠던 시기”라며 “3분기에도 전년도 베이스는 여전히 높지만, 법인별 신제품 효과와 공급 전환 완료에 따른 출고 정상화 등에 힘입어 점진적으로 실적이 회복될 것으로 보인다”고 했다. 중국 법인에 대해서도 “일부 제품 가격 인상 기대감이 유효한 상태”라며 “최악의 시점은 지났고, 3분기 이후 내년까지 이어질 실적 모멘텀 회복에 집중해야 한다”고 덧붙였다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

!["BYD 목표 수치 없다…고객 접점 넓히는 것이 첫 목표"[일문일답]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600816h.jpg)

![계엄 이후 역전된 정당지지도…국힘 35% 민주 33% [NBS]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600802h.jpg)

![[속보]공수처 "윤측, 오후 조사 불출석 입장 밝혀"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600778h.jpg)