[이데일리 김응태 기자] 신한투자증권은 7일

F&F(383220)에 대해 중국내 수요 회복이 기대보다 강하고, 타 중국 소비주와 비교할 때 밸류에이션 매력이 크다고 평가했다. 이에 투자의견 ‘매수’, 목표주가 22만원을 유지했다. 상승여력은 61.1%이며, 전날 종가는 13만6600원이다.

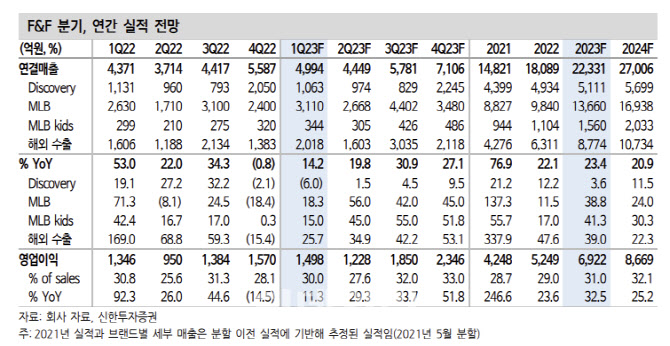

박현진 신한투자증권 연구원은 “F&F의 올해 1분기 연결 기준 매출액은 전년 대비 14% 증가한 4994억원, 영업이익은 11% 늘어난 1498억원으로 직전 분기보다 성장률 회복이 예상된다”고 진단했다.

전년도 성장에 대한 베이스 부담과 소비 위축으로 내수 패션 소비 성장률이 둔화하는 추세 속에서 디스커버리 매출액은 6% 감소할 것으로 추정했다. 다만 중국 익스포저가 높은 MLB는 현지 수요 회복에 힘입어 18% 성장했을 것으로 봤다.

지난해 11월 말을 기점으로 코로나19 방역 규제를 완화하면서 연초 이후 중국 현지 수요가 빠르게 회복 중이라는 평가다. 특히 1~2월 누적으로 중국 내 리테일 판매관리시스템(POS) 매출이 전년 동월 대비 한자릿수 성장한 데 반해, 3월에는 30%대 성장한 것으로 파악했다. 중국 내 매장수는 889개로 지난해 4분기 대비 50여개 증가했으며, 점포 평균 매출은 지난해 동월 수준으로 회복 중이라고 판단했다.

MLB의 중국 오프라인 소매 매출이 빠르게 늘고 있는 가운데, 하반기로 갈수록 실적 성장세는 강해질 것으로 내다봤다. 올해 가을·겨울(F·W) 시즌 듀베티카도 중국 사업을 시작해 7~8월부터 매출 인식이 가능할 것으로 짚었다. 디스커버리 해외 사업 가능성은 확실하지 않지만, MLB를 성공적으로 중국 내 론칭 시킨 저력을 감안할 때 기회가 닫혀 있진 않다고 진단했다. 박 연구원은 “중국 내 리오프닝 소비가 본격화된 만큼 F&F에 대한 시장 관심도 다시 높아질 것으로 기대된다”고 말했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]김재영,바람은 강한 맞바람이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100451t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)