[이데일리 김소연 기자] 하나증권은 6일

한화솔루션(009830)에 대해 유럽의 태양광 설치 수요 급증과 글로벌 태양광 증설 러시가 이어질 것으로 전망했다. 2023년 폴리실리콘 가격이 하락할 경우 태양광 이익이 추가 개선될 수 있다고 판단했다. 투자의견 ‘매수’, 목표주가 6만4000원을 각각 유지했다. 한화솔루션 현재 주가는 5일 기준 5만900원이다.

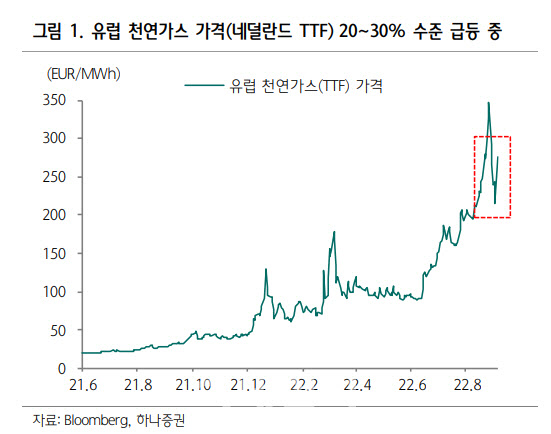

윤재성 하나증권 연구원은 이날 보고서에서 “G7의 원유 가격 상한제에 대응해 러시아는 노드스트림1을 통한 유럽향 가스공급 차단을 무기한 연장했다”며 “이에 TTF 가스가격은 20~30% 수준에서 급등 중”이라고 설명했다.

이어 “유럽 각국의 가스 재고는 현재 85~90%까지 충전된 상태지만 러시아의 공급이 중단될 경우 2.5개월이 버틸 수 있는 최대이며, 겨울 이후 다시 재고를 채워야 한다”며 “글로벌 가스 및 전력 공급 부족은 적어도 내년 상반기까지 지속될 수밖에 없다”고 강조했다.

전력난 해소를 위한 목적에서 유럽의 태양광 설치 수요가 급증하고 있다고 윤 연구원은 판단했다. 그는 “2021년 유럽의 설치량은 27GW, 2022년 전망치는 당초 30GW에서 최근 39GW 후반까지 상향 조정 중”이라며 “상반기 영국의 가정용 루프탑 태양광 설치량은 106MW까지 대폭 확대됐다. 이는 작년 연간 설치량과 맞먹는 규모”라고 말했다.

이어 “현재 속도라면 2022년 설치량은 보조금이 존재했던 2016년 설치량인 140MW를 넘어설 것으로 예상된다. 독일 또한 설치량이 전년 대비 약 22% 급증했다”며 “급증하는 수요에 발맞춰 업체들의 증설 러시도 잇따른다”고 덧붙였다.

미국 인플레이션 감축법안(IRA)를 겨냥해 한화솔루션은 미국이 2조4000억원의 투자를 통해 폴리실리콘부터 셀·모듈까지 아우르는 수직계열화는 물론 모듈 생산능력(CAPA) 확장을 계획 중인 것으로 파악된다고 윤 연구원은 말했다. 2023년 폴리실리콘 가격 하락시 태양광 이익 추가 개선 가능성이 점쳐진다. 하나증권은 2023년 태양광 실적 추정치를 전년 대비 285% 증가한 4000억원으로 추정하나 폴리실리콘 가격 하락시 추가 개선될 것으로 판단한다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)