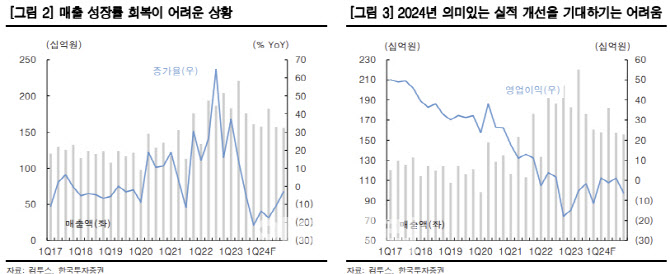

[이데일리 박정수 기자] 한국투자증권은 23일 컴투스(078340)에 대해 실적 개선은 내년에나 가능하다며 투자의견 ‘중립’을 유지했다.

정호윤 한국투자증권 연구원은 “올해 2분기 매출액은 1822억원으로 전년 동기 대비 17.3% 감소하고 영업손실 12억원으로 컨센서스(컨센서스 영업이익 22억원)를 하회할 것”이라고 전망했다.

정호윤 연구원은 “국내 모바일게임 시장의 경쟁이 심화되고 있으며 컴투스는 그 속에서 어려운 상황에 놓여있다”며 “지난 몇 년간 출시한 신작 대부분이 흥행에 실패하며 게임사업부 매출액이 5000억원 수준에서 정체되고 있다”고 분석했다.

정 연구원은 “지난 7월 10일 자체개발 3종과 퍼블리싱 6종 등 총 9개의 신작 라인업을 발표했다”며 “특히 방치형 역할수행게임(RPG)인 서머너즈워:레기온과 일본 야구게임 시장을 노린 프로야구 라이징 등의 작품은 흥행 가능성이 존재해 실적 개선을 기대할 수 있는 타이틀이다. 그럼에도 국내 모바일게임 시장의 흥행 불확실성이 전반적으로 커졌으며 아직 출시 일정 불확실성 또한 존재하기 때문에 출시 이후 성과를 확인하고 접근하는 것이 바람직하다”고 진단했다.

그는 “전방 시장인 국내 모바일게임 시장의 성장률 하락, 그리고 컴투스의 신작 라인업을 감안할 때 실적 개선은 2025년 이후에 가능하다”며 “당분간 보수적인 시각을 유지한다”고 전했다.

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

!["5천원에 나도 건물주요"…한강변 빌딩 조각투자 흥행[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000749b.jpg)

![[속보]한동훈, 보궐 출마 질문에 “개인 차원 생각 안해…위기 극복 집중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000735b.jpg)