[이데일리 김응태 기자] 현대차증권은 15일

KT(030200)에 대해 클라우드·인터넷데이터센터(IDC), 콘텐츠 등 신사업이 호조세를 보이고 5G 보급 확산으로 본업도 견조해 성장 가능성이 높다고 봤다. 이에 KT를 통신주 중 최선호주로 제시했다. 투자의견은 ‘매수’, 목표주가는 4만7000원을 유지했다. 상승여력은 27.2%이며, 전날 종가는 3만6950원이다.

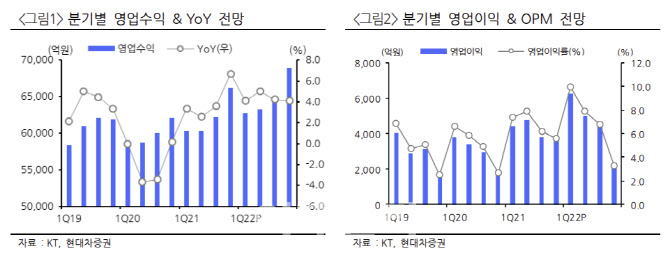

김현용 현대차증권 연구원은 “KT의 올해 2분기 매출은 전년 대비 5% 증가한 6조3290억원, 영업이익은 2.2% 감소한 4655억원으로 시장기대치를 6~7% 하회할 전망”이라고 진단했다.

매출은 기업간거래(B2B) 사업이 전년 동기 대비 9%, 미디어 사업이 5% 성장한 게 실적을 견인할 것으로 추정했다. 반면 영업이익은 임직원 주식보상 관련 일회성 비용이 약 400억원 반영되면서 컨센서스 대비 하회가 불가피하다는 전망이다.

다만 김 연구원은 클라우드 및 IDC, 콘텐츠, 인터넷은행 등 신사업의 성장 여력에 주목해야 한다고 짚었다. 자회사인 KT스튜디오지니가 기업가치 1조1000억원에 CJ ENM으로부터 1000억원 투자 유치를 확정한 게 대표적이다. 올해 10편의 드라마 제작을 계획 중인 스튜디오지니는 최근 에이스토리와 공동 제작한 ‘이상한 변호사 우영우’가 글로벌 대흥행을 기록하며 메이저 제작사로 발돋움할 가능성이 높아졌다고 분석했다.

아울러 우영우를 방영하는 캡티브 채널인 ENA의 시장 인지도가 급격히 상승한 데다, KT씨즌과 티빙 합병을 통해 국내 2위 온라인동영상(OTT) 플랫폼도 자체 유통채널로 확보한 것도 호재로 봤다. 김 연구원은 “스튜디오지니가 자체 유통망이 빈약할 당시 시도하기 힘들었던 텐트폴 드라마를 이제는 제작할 여건이 조성됐다”고 설명했다.

티빙의 KT씨즌 흡수합병 과정에서 발생하는 합병신주는 38만2513주로, KT씨즌 기업가치는 2500억원으로 평가된 것으로 파악했다. 아울러 통합 티빙이 국내 가입자 기반 급증, 콘텐츠 공급원 추가에 따른 경제력 제고 효과로 기업 가치가 증가하면서 지분가치도 상승할 것으로 예상했다.

이외에 본사업인 통신사업이 안정적인 확장으로 배당 매력도 높다고 짚었다. 김 연구원은 “5G 보급 확산에 따른 탄탄한 본업 실적과 6%에 달하는 배당수익률도 매력적”이라고 밝혔다.

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]민주당 내란특위 외환유치죄 진상조사단, '발언하는 정동영 단장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200165t.jpg)

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 측 "공수처에 체포영장 연기 요청 사실 무근"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200562b.jpg)