[이데일리 조해영 기자] NH투자증권은 6일

비에이치(090460)에 대해 1분기 시장 전망치를 크게 밑도는 실적을 기록했지만 여전히 하반기 실적 개선이 가능할 것으로 전망했다. 이에 투자의견 ‘매수(buy)’를 유지하면서도 목표주가는 기존 2만5000원에서 2만원으로 20% 하향 조정했다. 비에이치의 4일 현재가는 1만6500원이다.

이규하 NH투자증권 연구원은 6일 리포트에서 “판가가 낮은 국내 중저가 스마트폰 물량이 예상보다 확대된 상황에서 라인 비효율성 이슈로 마진이 크게 악화됐고 상반기 북미 고객사 믹스가 추가적으로 악화하는 점을 반영해 목표주가를 하향 조정했다”고 밝혔다.

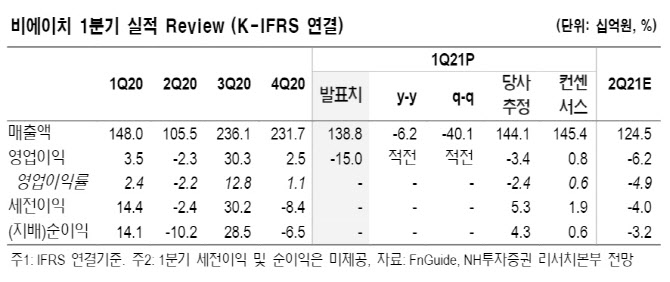

비에이치는 1분기 시장 컨센서스를 크게 하회하는 영업적자 150억원의 실적을 기록했다. 상반기까지는 영업적자가 계속될 것이라는 예상이다. 이에 NH투자증권은 올해 비에이치의 영업이익과 순이익 추정치를 각각 기존 대비 29.1%, 27.3% 하향 조정했다.

상반기가 예상보다 부진하지만 하반기부터는 실적을 회복하고 중장기 성장성 역시 유효할 것으로 봤다. 전작과 달리 하반기 북미 고객사 신제품은 판가 상승과 믹스 개선이 기대되고 6월 이후 국내 고객사와 북미 고객사의 라인 분리로 생산 효율성도 오를 것으로 예상된다는 설명이다.

이 연구원은 “부진한 실적은 하반기 개선될 것으로 예상되고, 5G 안테나 케이블, 전기차향 FPCB 등 신규 사업이 확대되는 가운데 북미 고객사의 폴더블 스마트폰이 출시될 경우 중장기 성장성이 확보돼 긍정적”이라며 “실적 하향에도 투자의견 ‘매수’를 유지한다”고 전했다.

5G 안테나와 전기차 관련 매출은 지난해 약 257억원에서 올해 907억원, 2022년 2030억원을 기록하면서 고성장할 것으로 기대했다. 특히 최근 납품을 시작한 전기차 배터리 FPCB 관련 매출은 고객사가 국내외로 확대되며 빠르게 증가할 것으로 예상된다는 설명이다.

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 대통령, 16일 변론서 비상계엄 선포 이유 밝힌다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011301542b.jpg)