[이데일리 조해영 기자] 유안타증권은 29일

아모레G(002790)에 대해 올해 그룹 전사적인 효율화 효과가 아모레G 실적에 고스란히 나타날 것으로 전망했다. 상반기 효율화 효과에 이어 하반기에는 외형 성장을 예상했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편, 목표주가를 기존 8만6000원에서 9만5000원으로 10.5% 상향 조정했다.

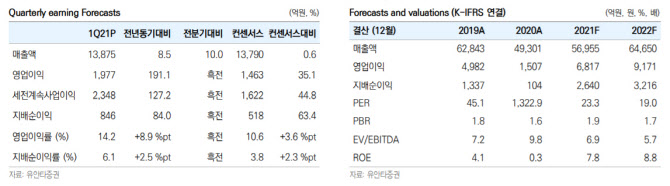

아모레G의 1분기 연결 실적은 매출은 전년 동기 대비 9% 증가한 1조3875억원, 영업이익은 191% 증가한 1977억원으로 컨센서스를 35% 웃돌았다. 박은정 유안타증권 연구원은 29일 리포트에서 “뷰티 자회사의 이익이 모두 시장 눈높이를 넘어섰기 때문”이라며 “업황 회복 초입에 영업이익률이 14%를 기록하면서 예전의 수익성을 되찾았다”고 전했다.

아모레퍼시픽은 전년 동기 대비 매출은 11%, 영업이익은 189% 증가했다. 코로나19 이후 매출이 증가했고, 전사 영업이익률은 전년 동기 대비 9%포인트 증가한 14%로 두자릿수에 안착했다는 평가다. 국내와 중국 모두 럭셔리 중심으로 외형 확대가 본격화 중이다.

이니스프리는 매출은 17% 감소했지만 영업이익은 88% 급증했다. 채널 재정비로 매출이 줄었지만 이커머스 매출은 30% 이상 성장한 것으로 추정했다. 영업이익률은 11%로, 매출 감소에도 수익성이 6%포인트 개선됐다. 온라인 매출 확대로 채널 수익성이 상승했고 매장 축소로 고정비 하락 효과가 나타났다.

박 연구원은 “올해 그룹 전사적으로 효율화 효과가 기대되며 총집합은 아모레G 실적에 고스란히 나타날 것으로 보인다”며 “1분기 코로나19로 아모레퍼시픽과 에스트라, 오설록을 제외한 대다수 자회사의 매출이 감소했지만 효율화 효과는 명확하게 확인했다”고 전했다.

유안타증권은 올해 아모레G의 연결 영업이익이 전년 동기 대비 352% 증가한 6817억원을 기록할 것으로 전망했다. 박 연구원은 “상반기는 효율화 효과가 기대되며 하반기는 외형 성장이 나타남에 따라

아모레퍼시픽(090430)과의 밸류에이션 격차를 좁힐 것으로 판단한다”고 덧붙였다.

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 대통령, 16일 변론서 비상계엄 선포 이유 밝힌다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011301542b.jpg)