유재선 하나증권 연구원은 23일 보고서에서 “최근 러-우 전쟁 종전 및 재건 기대감이 커짐에 따라 건설기계 업체들에 이목이 집중되고 있으며 실제로 HD현대인프라코어는 우크라이나 건설기계 시장에서 점유율 1위를 기록한 바 있다”며 이같이 밝혔다.

|

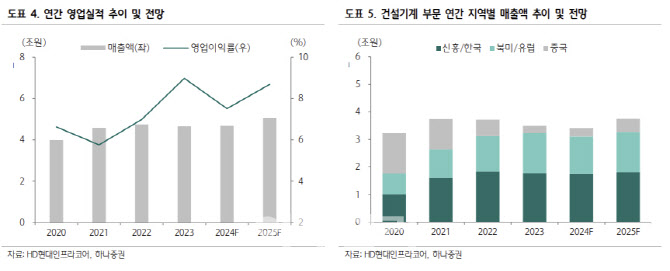

지역별 매출액은 선진과 신흥지역 모두 전년대비 각각 31.8%, 16.2% 감소했다. 선진지역은 리테일 수요 감소에 대응하여 딜러 재고 축소에 주력했으며 이에 따라 홀세일 판매가 부진했다. 신흥지역은 중국과 한국 등 일부 지역을 제외하면 전년대비 수요가 감소했다.

엔진 매출은 방산 매출이 꾸준하게 발생하는 가운데 산업용과 선박 등 대부분의 전방에서 견조한 수요가 확인되며 전년대비 7.1% 증가했다. 영업이익은 815억원으로 전년대비 49.7% 감소했다. 우호적인 환율 환경에도 불구하고 건설기계 판매 물량이 감소하는 가운데 물류비와 프로모션 비용, 고정비 부담이 증가한 것에 기인했다.

그는 “하반기부터 적어도 2025년 상반기까지는 높은 실적 기저가 해소되는 구간에 진입할 전망”이라며 “2022년 공급망 차질이 발생했던 당시 주요 딜러들은 2023년 2분기까지 재고축적 수요를 큰 폭으로 늘린 바 있으며 아직 전방 수요에 대한 우려가 존재하지만 당분기 프로모션을 통한 재고축소를 감안하면 향후 시차를 두고 확인될 금리인하 효과, 미중 정책 드라이브 등 수요 상향 여지가 있는 이벤트들을 지켜볼 필요가 있다”고 말했다.

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

!["5천원에 나도 건물주요"…한강변 빌딩 조각투자 흥행[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000749b.jpg)

![[속보]한동훈, 보궐 출마 질문에 “개인 차원 생각 안해…위기 극복 집중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000735b.jpg)