[이데일리 김소연 기자] 현대차증권은 22일

F&F(383220)에 대해 올해 하반기 중국 매출이 소폭 상향 조정되고 있다고 판단했다. 현지 매장 출점이 지속되고 있다. 이에 투자의견 ‘매수’ 유지, 목표주가는 기존 23만원에서 24만원으로 소폭 상향했다. 현재 F&F 주가는 21일 기준 15만4000원이다.

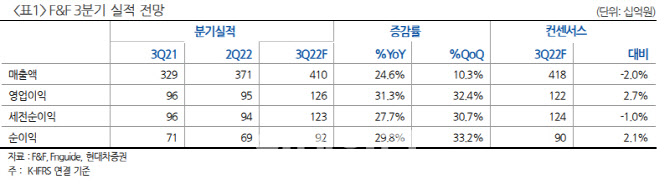

정혜진 현대차증권 연구원은 이날 보고서에서 “3분기 실적은 시장 컨센서스에 부합할 전망”이라며 “F&F의 이익 성장을 견인하고 있는 중국 실적, 대리점 출점에 따라 매출 성장이 지속 중이며 9월 중순을 기점으로 780여개점 돌파한 것으로 파악된다”고 말했다.

이어 “기존 2022년 오프라인 출범 예상치 누계 800여개점을 850여개점으로 상향 조정함에 따라 올해 하반기 중국 매출도 소폭 상향 조정한다”며 “2022년, 2023년 이익 전망치도 소폭 상향 조정함에 따라 목표주가도 24만원으로 상향한다”고 덧붙였다.

3분기 매출액은 4097억원, 영업이익은 1257억원으로 시장 컨센서스에 부합하는 실적을 기록할 전망이다. 정 연구원은 “내수, 면세 채널을 제외한 순수 국내 브랜드 매출은 20% 이상 성장을 지속하는 것으로 파악된다”며 “면세 채널은 따이공 활동 위축 및 중국 현지에서의 빠른 출점 확대로 점진적인 회복세를 보일 것으로 예상된다”고 설명했다.

MLB 중국(상해) 매출이 1707억원이 전망된다. 그는 “중국 락다운 이후 6월 기존점 플러스 성장으로 전환했고, 8월들어 영업 정상화를 파악했다”며 “2분기 매장이 약 120여개점 순증한 데 이어 3분기에도 출점 속도가 유지되며 10월까지 800여개점 매장 출점이 가능할 것이다. 예상보다 출점 속도가 빠르다”고 분석했다.

정 연구원은 “2020년부터 이어진 현지 오프라인 매장 출점이 지속되고 있으며, 매출 확대 속도 자체는 하향 안정화되겠으나 2023년까지 전사 연결 실적에서 중국 매출이 차지하는 비중은 점차 증가할 전망”이라고 내다봤다.

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]김재영,바람은 강한 맞바람이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100451t.jpg)