[이데일리 김응태 기자] 현대차증권은 20일

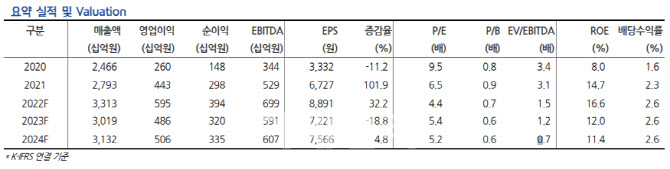

영원무역(111770)에 대해 3분기까지 주문자상표부착생산(OEM) 부문의 양호한 실적 흐름이 지속되지만, 4분기 이후 북미 등 전방 시장의 수요 둔화가 예상됨에 따라 목표주가를 7만5000원에서 6만5000원으로 하향 조정했다. 다만 최근 주가 조정으로 상승 여력이 재차 확대돼 투자의견은 ‘매수’를 유지했다. 전날 종가는 3만9350원이며, 상승여력은 65.2%다.

| | (출처=현대차증권) |

|

정혜진 현대차증권 연구원은 “영원무역의 연결 기준 올해 2분기 매출액은 전년 대비 22.8% 증가한 8321억원, 영업이익은 46.4% 늘어난 1536억원으로 OEM 호조에 따른 양호한 실적 흐름이 이어질 것으로 예상된다”고 진단했다.

OEM 부문 매출액은 전년보다 51.1% 늘어난 5038억원을 추정했다. 올해 3분기까지 비수기 대비 가을·겨울(F/W) 시즌 물량이 확대되는 매출 성수기에 진입하면서 매출이 성장했다는 분석이다. 직전 분기 말 재고 수준은 평년 대비 40% 증가해, 올해 1분기에 이어 안정적인 이익 확보가 가능하다고 판단했다.

브랜드·유통 매출액은 전년 대비 4.6% 감소한 3283억원을 전망했다. 재고 수급 병목은 점차 완화되고, 늘어난 전기자전거(E-bike) 수요에 따라 정상가판매율이 상승하면서 펜데믹 이전 대비 수익성 개선 흐름이 유지될 것으로 봤다.

다만 정 연구원은 3분기까지 기수주 물량 선적에 따른 견조한 실적 지속되지만, 전방 의류 소매 판매 성장률 대비 재고 증가율이 빠르게 상승하고 있다고 판단했다. 이에 4분기 이후 글로벌 소비 및 오더 성장 둔화 우려 확대될 수 있다고 짚었다. 그는 “과거 수주 둔화 시기 당시의 오더 감소율을 보수적으로 적용해 올해 OEM 예상 매출액 추정치를 하향했다”면서 “올해 전년 대비 13% 역성장을 가정하더라도 볼륨 확대에 따른 평균 가동률 개선이 유효하며, 효율성이 제고되면 펜데믹 이전 대비 5%포인트 이상 개선된 연결 실체 영업이익률(OPM)은 유지할 것”이라고 설명했다.

전방 시장 수요 둔화에도 주가는 저평가 상태라고 설명했다. 정 연구원은 “펜데믹 이전 대비 개선된 연결 이익 체력 고려하면 전방 수요 둔화 우려 감안하더라도 현 주가는 올해 예상 주가수익비율(P/E) 멀티플( multiple) 5.3배 수준으로 과도한 저평가 국면으로 판단돼 저점 접근이 유효하다”고 밝혔다.

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]현세린,버디향한 아이언샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200162t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토]정수빈,신중히 핀을 조준](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200175t.jpg)