[이데일리 이정현 기자] NH투자증권은 KT(030200)에 대해 “2024년 실적 성장이 양호하고, 하반기 중 밸류업 프로그램 관련 공시가 기대된다”고 평가했다. 투자의견은 ‘매수’, 목표가는 4만 9000원을 ‘유지’했다.

안재민 NH투자증권 연구원은 23일 보고서에서 “연초 저PBR 주식들에 대한 관심이 늘어나 주가 상승을 보였으나, 이후 IT하드웨어, 금융주 등에 밀려 이후 주가는 소강 상태”라며 이같이 밝혔다.

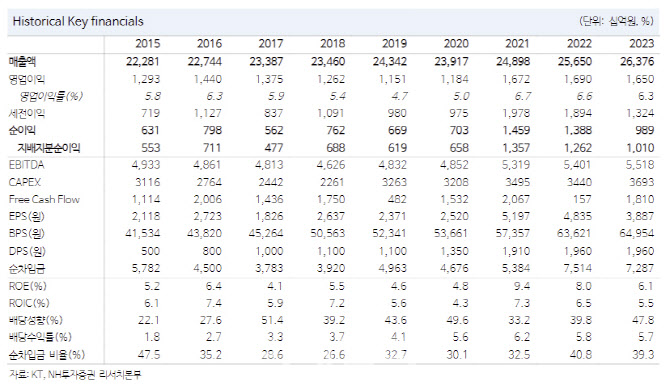

KT의 2분기 실적 전망은 시장 기대치를 충족할 것으로 예상된다. 매출액은 전년동기대비 3.2% 증가한 6조7500억원, 영업익은 4.8% 감소한 5486억원을 기록하며 기존 추정치 5053억원 및 시장 컨센서스 5503억원을 충족할 것으로 전망된다.

무선 사업 매출액이 1조 7300억원으로 전년동기대비 0.2% 성장에 그치겠지만, 호텔 비즈니스가 양호한 KT에스테이트, IDC가 매출이 늘어나고 있는 KT클라우드, BC카드 등 자회사의 매출 성장이 두드러질 전망이다. 플래그십 단말기 출시가 없어 판매비는 5.7% 적은 6006억원으로 감소할 전망이다. 이외에도 수익성 낮은 사업들의 효율화로 전체 비용은 안정적으로 유지되고 있어 영업이익 성장세는 당분간 이어질 것으로 보인다.

KT의 주가 전망이 긍정적인 것은 안정적인 실적 성장과 높은 주주환원정책 덕이다. 통신 사업의 낮은 성장에도 불구하고 자회사가 실적을 견인하고 있어 올해 영업익은 전년대비 10.8% 증가한 1조8300억원에 달할 것으로 전망된다.

안 연구원은 “견조한 영업이익이 예상되는 만큼 주주환원 금액도 증가할 수 있을 것”이라며 “별도기준 배당성향 50%에 최소 주당배당금 1960원을 보장하고 있지만 추가적인 성과에 따라 자사주 매입 및 주당배당금 증가 가능성이 존재한다”고 말했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)