[이데일리 김겨레 기자]

메리츠증권(008560)이 27일

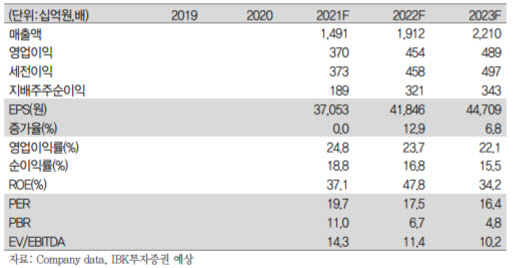

F&F(383220)에 대해 목표주가 85만원, 투자의견 ‘매수’로 커버리지를 개시했다. 지난 27일 종가 기준 F&F는 73만1000원으로, 상승 여력은 16.2%다.

F&F의 외형적 성장을 견인하고 있는 것은 중국 사업이다. 중국 법인 오프라인 점포 수가 1분기 110개에서 8월말 250개로 늘어났다. 연말에는 350개 수준까지 증가할 것으로 예상된다. 메리츠증권은 F&F의 올해 중국(상해) 매출이 지난해보다 300%대 성장할 것으로 예상했다. 내년 역시 출점 확대가 지속되면서 100%대 매출 성장이 가능할 것으로 내다봤다.

황병준 연구원은 “외형 증가에 따른 레버리지 효과와 중국 매출 비중 상승(전년 대비 10%p 상승 추정)에 따른 추가적인 수익성 개선 여지도 남아있다”고 평가했다.

국내 사업의 경우 2분기 면세 회복이 고무적이라는 평가다. 7월 시장 둔화와 추석 기간 휴점 영향으로 분기 외형감소가 예상되나 전반적인 매출은 상승할 것이라고 봤다. 황 연구원은 “계절성을 감안하면 올해는 연간 110%대 성장이 가능할 것으로 추정된다”며 “포트폴리오 다각화와 글로벌 진출 전략 일환인 테일러메이드 인수 관련 중장기 성장에 대한 기대감도 유효하다”고 했다.

올해 3분기 매출액은 지난해보다 98.9%증가한 3175억원, 영업이익은 424% 늘어난 660억원으로 전망했다. MLB 한국(내수) 매출액은 1804억원(+90.7%), 한국 면세 채널은 838억원(-9.2%)으로 계절성 영향과 3분기 면세 시장 둔화, 추석기간 휴점 영향 등이 작용하며 소폭 둔화될 전망이다.

황 연구원은 “면세와 수출이 포함된 비면세 채널, 증국, 홍콩 모든 지역의 매출 호조가 지속될 것”이라고 밝혔다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)