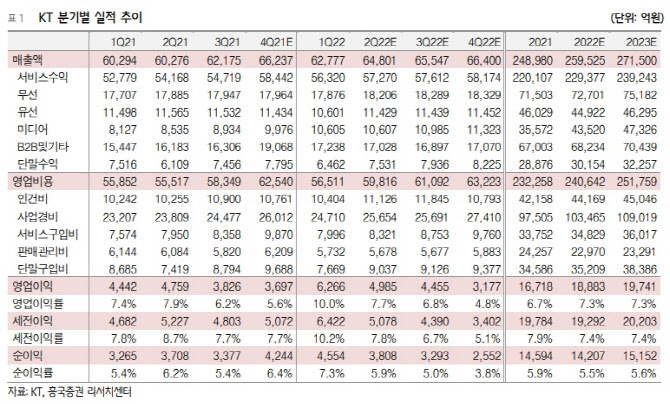

황성진 흥국증권 연구원은 이날 “본질적이고 구조적인 실적 성장과 펀더멘털 개선 추세가 강력한 주주환원 정책 확대 기조로 이어지는 선순환 구조가 지속할 것”이라며 이같이 전망했다.

황 연구원은 KT의 2분기 예상매출액은 전년대비 7.5% 오른 6조4801억원, 영업이익은 4.8% 오른 4985억원을 기록할 것으로 봤다. 그는 “우리사주 지급 관련 일회성 비용 발생분이 반영될 것을 감안하면 여전히 성장 기조는 높게 이어지고 있는 것으로 판단된다”며 “이러한 실적 성장세는 구조적인 것이며 5G를 중심으로 한 무선 부문과 일반 유선 부문의 본원적인 수익성 개선 추세가 지속되고 있을 뿐 아니라 디지코(Digico) 부문의 DX플랫폼 확장 전략이 원활하게 전개되면서 연결 자회사들의 실적 역시 안정적인 성장세를 보이고 있다”고 분석했다.

이어 “BC카드는 소비심리 회복에 따른 영향으로 신판 금액 증가세가 이어지고 있는 것으로 보이며 에스테이트, 나스미디어, KT알파 등 기타 자회사들의 선전도 이어지고 있다”고 덧붙였다. 밀리의 서재와 케이뱅크는 하반기 IPO가 목표다.

|

![[포토] 조우영 '내빈분들과 기념촬영'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000188t.jpg)

![[포토]산책하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000346t.jpg)

![[포토]‘한강 열풍’에 ‘책 읽는 서울’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000327t.jpg)

![[포토]'위풍당당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000315t.jpg)

![[포토]진관사 국행수륙재 '우리 모두를 위해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000266t.jpg)

![[포토]서울시교육청, 중학교 학부모 대상 '찾아가는 학부모 고입진로설명회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000249t.jpg)

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)

!["여행하려면 돈 내" 관광세 징수하는 유럽.. 한국은 '깜깜'[관광세 도입 재점화]①](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100085b.jpg)