[이데일리 유준하 기자] IBK투자증권은 2일

한국금융지주(071050)에 대해 지난해에 이어 올해도 최고 실적을 기록할 것으로 전망하며 투자의견은 ‘매수’를 유지, 목표주가는 종전 11만원에서 12만원으로 9.09%(1만원) 올려 잡았다.

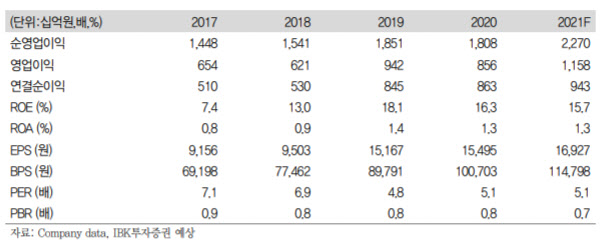

한국금융지주의 지난해 연결 순이익은 8635억원으로 전년 대비 2.2% 증가하며 역대 최고 실적을 기록한 바 있다. 지난해 1분기 증권 헷지운용손실로 1134억원 적자를 기록했던 점을 고려하면 2분기 이후 실적 개선 강도가 강했다는 분석이 나온다.

김은갑 한국금융지주 연구원은 “올해 연결 순이익은 9433억원으로 지난해에 이어 역대 최고 실적을 전망한다”며 “기존 전망치 대비 17% 상향 조정된 수치로 지난해 대비 이익증가율 9.2%에 해당한다”고 설명했다.

증권 브로커리지 부문은 위탁매매수수료 증가율 95%를 기록해 실적 개선에 크게 기여했다는 판단이다. 김 연구원은 “IB부문은 굵직한 IPO 주관과 PF 실적호조 등으로 최대실적을 달성할 것”이라며 “IB 수수료 수익이 40%, 기업관련 이자수익이 6.4% 증가했다”고 분석했다.

증권 외 자회삳ㄹ의 실적 호조도 기대된다. 저축은행과 캐피탈 등 여신전문금융기관은 자산과 순이익 모두 성장 중이다. 지난해 말 저축은행과 캐피탈 자산규모는 각각 4조5700억원, 4조1100억원으로 전년 대비 34%, 18% 증가했고 순이익 역시 각각 666억원, 811억원으로 34%, 14% 증가율을 기록, 역대 최고 실적을 달성했다.

김 연구원은 “저축은행은 업계 대비 양호한 자산건전성을 유지하고 있고 자산 증가세도 지속될 전망”이라며 “VC와 PE인 한국투자파트너스와 한국투자프라이빗에쿼티도 각각 97%, 145%의 이익 증가율을 기록했다”고 말했다.

한편 IBK투자증권이 예상한 올해 한국금융지주의 매출액(순영업이익), 영업이익은 2조2700억원, 1조1580억원으로 25.5%, 35.2% 증가한 수치다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]국힘, 계엄 특검법 당론 발의키로…108명 전원 참여](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600710h.jpg)