[이데일리 유준하 기자] 하나금융투자는 16일 포스코(

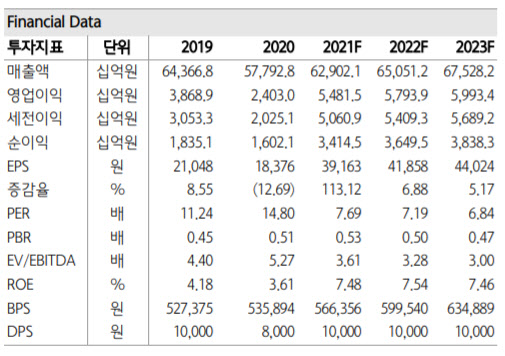

POSCO(005490))에 대해 공격적인 가격 인상 정책이 시장에 수용되면서 큰 폭의 스프레드 확대가 예상, 1분기 호실적을 기록할 것으로 전망했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 종전 38만원에서 45만원으로 18.4%(7만원) 올려 잡았다.

하나금융투자가 예상한 올해 1분기 포스코의 매출액, 영업이익은 7조9000억원, 1조200억원으로 각각 전년 동기 대비 12.6%, 121.9% 증가한 수치다. 박성봉 하나금융투자 연구원은 “철광석 가격 상승의 영향으로 포스코의 1분기 원재료 투입단가는 톤당 4만원 상승이 예상되나 공격적인 가격인상 정책이 시장에 수용, 탄소강 판매가가 톤당 8만1000원 상승하며 큰 폭의 스프레드 확대가 예상된다”고 분석했다.

나아가 이달부터 실시된 광양 1열연 정기 대수리에도 불구하고 양호한 내수에 따른 견조한 판매량을 기록하며 영업이익이 컨센서스 8049억원을 크게 상회, 3년만에 1조원을 기록할 것으로 내다봤다.

중국 최대 철강사인 바오산강철은 내달 판재류 가격 인상을 발표했다. 열연과 후판가격을 톤당 300위안, 자동차 용강재와 냉연에 대해서도 각각 톤당 150위안과 100위안을 인상했다.

박 연구원은 “이는 곧 국내 수입가격 인상으로 이어져 국내 판재료 추가 가격 인상을 견인 할 것”이라며 “연초부터 중국 정부의 탄소 감축을 위한 철강 생산능력 및 생산량 감축 계획들이 발표되면서 올해는 중국 철강시장이 공급확대에 따른 수급 악화 우려에서 벗어날 것”으로 전망했다.

이와 함께 최근 중국내 초미세먼지 농도가 급격하게 상승, 대기오염 개선을 위한 철강 생산 규제가 더욱 강화되고 있다는 점도 긍정적으로 평가했다.

한편 하나금융투자가 예상한 올해 포스코의 매출액, 영업이익은 62조9021억원, 5조4815억원으로 각각 지난해 대비 8.84%, 128% 증가한 수치다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)