[이데일리 이용성 기자] 유진투자증권은 26일

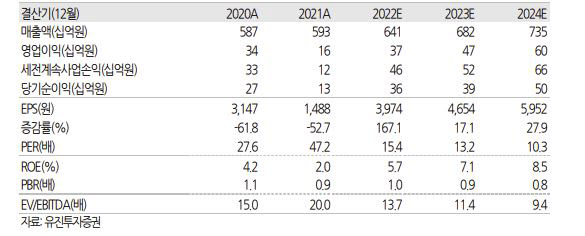

동아에스티(170900)에 대해 실적에서 안정적 국면에 진입했고, 글로벌 임상 3상을 끝낸 스텔라라 바이오시밀러가 오는 2024년부터 판매될 것으로 예상됨에 따라 성장세가 기대된다고 밝혔다. 투자 의견은 ‘매수’, 목표가는 7만원에서 8만원으로 상향했다. 전 거래일 주가는 6만1700원이다.

| | (사진=유진투자증권) |

|

권해순 유진투자증권 연구원은 이날 보고서에서 “동아에스티의 올해 매출액 및 영업이익은 각각 6824억원, 467억원으로 전년 대비 8%, 134% 성장할 전망”이라며 “2020년과 2021년 감소세를 보였던 동아제약은 지난해 이익 증가세로 전환하면서 실적 측면에서 안정적 국면으로 진입했다고 판단된다”고 설명했다.

이어 권 연구원은 “동아에스티의 취약점은 외형 성장을 주도할만한 신제품이 부재하다는 것”이라며 “신제품 라인업 보강 전략이 더욱 강화돼야 할 것으로 판단된다”고 언급했다. 이어 “지난 2022년 3분기 실적에서 보여줬던 비용 통제에 의한 수익성 관리도 지속돼야 할 것이다”라고 덧붙였다.

또 권 연구원은 “R&D 부문은 미국 뉴로보 파마슈티컬스의 지분 65.5%를 확보해 NASS, 비만, 당뇨 부문의 글로벌 임상을 진행할 예정이고, 올해 말에는 DA-1241의 임상 2상 중간 데이터를 확인 가능할 것으로 예상된다”고 강조했다.

아울러 권 연구원은 “일본 메이지와 공동 개발한 스텔라라 바이오시밀러가 글로벌 임상 3상을 성공적으로 끝냈고, 2021년 인타스와 글로벌 판매 계약이 체결돼 있어 오는 2024년부터는 마일스톤 및 판매로얄티가 반영될 전망”이라고 말했다.

이어 “아직 스텔라라 특허 만료 전이고 경쟁사들도 2024년 전후로 승인 신청을 진행 중이어서 경쟁 진해 상황에 대한 지속적인 검토가 필요하다”며 “2024년부터 판매가 시작되면 이익 성장에 크게 기여할 것으로 보인다”고 설명했다.

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)