[이데일리 이용성 기자] 하이투자증권은 14일

CJ제일제당(097950)에 대해 원재료비 상승 흐름 등의 부담으로 올해 2분기 이후에나 수익성 개선이 기대된다고 밝혔다. 투자 의견은 ‘매수’, 목표가는 53만원에서 50만원으로 하향했다. 전 거래일 종가는 34만7000원이다.

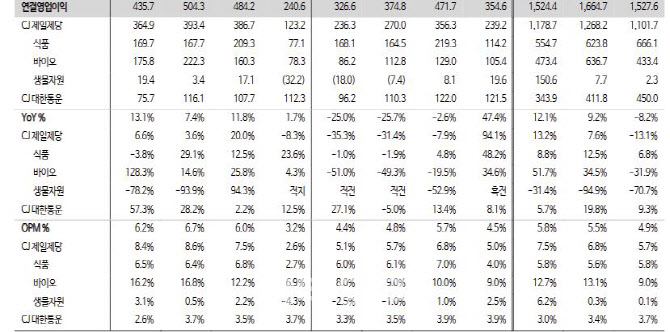

| | (사진=하이투자증권) |

|

이경신 하이투자증권 연구원은 “지난해 4분기 CJ대한통운 영업실적을 제외한 매출액은 4조7267억원으로 전년 동기 대비 각각 15.5%, 영업이익은 1232억원으로 전년 동기 대비 8.3% 감소했다”며 “글로벌 가공식품 시장 지배력 확대와 국내 가격 인상 기반의 외형성장, 바이오 고부가가치 제품확대가 매출액 증가에 긍정적으로 기여했으나, 비용증가 구간에 사료첨가제 부문 바이오 및 F&C 시황 둔화가 더해지면서 시장 눈높이를 하회하는 수익성을 시현했다”고 설명했다.

그러면서 “국내 가공식품 매출액 성장률은 전년 동기 대비 7.8%로 주요제품의 견조한 시장 지배력 및 가격 인상 진행에도 전년 동기 높은 내식 수요에 따른 베이스 부담이 영업실적에 영향을미쳤다”며 “효율적인 비용 집행이 지속되고 있으나 원재료비 상승 흐름이 지속되는 상황으로, 관련된 부담은 올해 2분기 이후에나 해소될 가능성에 무게를 둔다”고 말했다.

이어 “해외식품 부문 외형 성장은 전년 동기 대비 16.9% 커졌는데 원재료와 인건비 상승 환경 하에서도 대부분 지역에서 전략 제품 중심의 성장세가 이어졌다”며 “미주 지역은 전략 제품 대형화 및 아시안 카테고리의 지속 성장 등 최근 지속하고 있는 전략이 유효하며, 쉬완스의 경우 주요 제품의 시장 지배력 확대 흐름이 견조하다”고 덧붙였다 아울러 “주요 품목 판가 인상 및 리오프닝 수요 개선 또한 긍정적”이라며 “이외에 K-Food 및 비비고 브랜드를 중심으로 성장 중인 중국과 일본 등 성과가 유효하다”고 전했다.

또 이 연구원은 “바이오는 주요 아미노산의 판가 및 셀렉타 제품 시황이 일부 조정 국면으로, 곡물가, 해상 운임 등 대외변수 완화에 따른 일부 경쟁 강도 상승 영향이 반영됐다”며 “여전히 고수익 지역 및 전략 제품 중심 환경이라는 점은 긍정적”이라면서도 “생물자원은 사료 판가 인상에도 고원가 투입 및 축산가 회복 지연 등의 시황이 반영됐으며 향후 점진적 회복 흐름이 이어질 것으로 판단한다”고 내다봤다.

다만, 사업 부문별 높은 제품 경쟁력에도 전년 동기 베이스 부담과 원가 상승 이슈가 복합적으로 작용하고 있어 투입 가격 부담이 완화되는 올해 상반기 이후에나 수익성이 개선 될 것이라는 것이 이 연구원의 설명이다. 그는 “관련된 영향의 단기지속 가능성을 감안한 영업실적 추정치 조정이 필요하다”며 “기대치 조정이 마무리된 이후의 여타업체 대비 두드러지는 밸류에이션 매력도와 안정성 부각에 따른 주가의 우상향 흐름 또한 기대가 가능하다”고 전망했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)