[이데일리 유준하 기자] DB금융투자는 23일

SK바이오팜(326030)에 대해 출시한 신약 ‘Xcopri’의 초기 매출 실적은 실망이 아닌 기대의 시선으로 봐야한다며 중추신경계(CNS) 의약품 특성을 고려하면 코로나19 상황 속에서도 ‘Xcopri’의 매출은 기대 이상으로 판단했다. 이어 투자의견 ‘매수’와 목표주가 14만원으로 커버리지를 개시했다.

구자용 DB금융투자 연구원은 “신약 개발에 성공하고 글로벌 밸류체인을 구축하고 있는 SK바이오팜의 가치는 단순 바이오 기업이 아니라 점차 CNS 중심의 벨기에 제약사인 UCB에 가까워지고 있다”며 “실적과 주가의 우상향이 그려진다”고 말했다.

‘Xcopri’는 코로나19 상황에서 출시해 초기 마케팅에 부정적인 상황이었으나 비대면 플랫폼 등을 활용해 마케팅을 진행해왔다.

신약 처방에 보수적인 뇌전증 치료제는 일반적으로 10년 간 25%의 시장 점유율을 달성할 때까지 선형으로 증가하는 형태를 보이는데 ‘Xcopri’는 경쟁 약물들과 출시 초기 처방 추이를 비교할 때 처방증가 속도가 더 빠르며 증가세를 유지하고 있다는 게 구 연구원의 설명이다.

이어 그는 “SK바이오팜은 ‘Xcopri’ 판매를 위해 구축한 CNS 전문 영업마케팅 조직을 다른 의약품 판매에도 활용할 계획을 갖고 있다”며 “후기 임상단계에 있는 CNS 파이프라인의 판권을 인수해 조직 활용도를 높이는 방법도 고려 중”이라고 분석했다.

오는 2분기 ‘Xcopri’의 EMA 승인이 이뤄지면 대규모 마일스톤이 유입될 것이란 기대도 나온다. 구 연구원은 “‘Xcopri’매출액도 700억원을 넘어설 것으로 전망된다”며 “올해에는 ‘Xcopri’의 중국 진출 전략 공개와 미국 식품의약국(FDA)의 Carisbamate 2상 종료 미팅 결과에 따른 3상 개시 이벤트도 기대해 볼 수 있다”고 말했다.

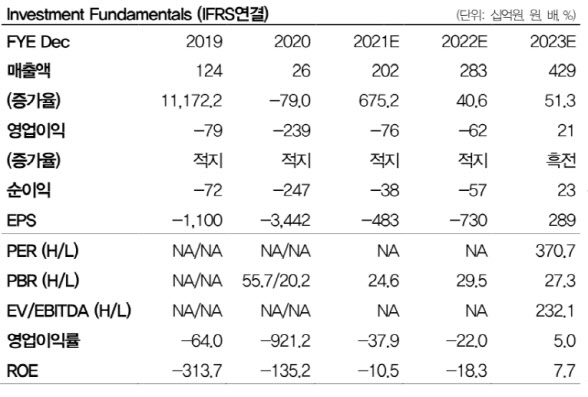

한편 DB금융투자가 예상한 올해 SK바이오팜의 매출액은 2020억원으로 지난해 대비 675.2% 증가하며 영업손실은 760억원으로 적자 지속할 전망이다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)