[이데일리 김윤지 기자] 한국투자증권은 의류업체

F&F(383220)에 대해 중국 법인의 성장을 바탕으로 3분기 역대 최고 분기 실적을 달성할 것이라고 내다봤다. 이에 투자의견 ‘매수’를 유지하면서 목표가를 기존 80만원에서 100만원으로 상향 조정했다. 12개월 선행 주당순이익(EPS) 4만5437원에 12개월 선행 주가수익비율(PER) 22배를 적용해 산출했다.

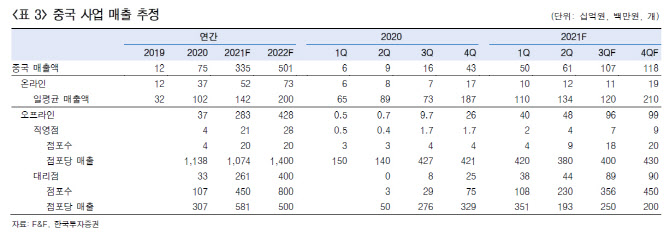

박하경 한국투자증권 연구원은 21일 보고서에서 F&F의 올해 3분기 실적에 대해 매출액은 전년 동기 대비 83% 늘어난 3080억원, 영업이익은 전년 동기 대비 516% 늘어난 780억원으로 내다봤다. 시장 기대치에 부합하는 수준으로 수익성 높은 중국향 매출 증가로 영업이익률은 전년 대비 17.3%포인트 상승한 25.2%로 역대 최고 분기 영업이익률을 내다봤다. 부문별로는 중국 법인 매출이 직전 분기 대비 77% 늘어난 1070억원으로, 실적을 견인할 것으로 봤다.

8월부터 중국 대리점에 가을·겨울(FW) 시즌 물량이 입고되면서 올해 3분기 영업이익은 이례적으로 2분기를 뛰어넘을 것으로 내다봤다. 3분기 말 점포수는 374개(직영 18개, 대리점 356개)로 전분기대비 135개의 신규 출점이 있었다. 기존 점포에도 새 시즌 물량이 입고되는 만큼 점포당 매출이 전분기대비 증가할 것으로 전망했다.

박 연구원은 “연말 점포 수는 470개를 예상하며 내년까지도 출점이 이어지기 때문에 중국 매출의 상승 여력은 충분하다”면서 “중국 사업 호조로 고마진 수출 매출이 빠르게 늘고 있으며 4분기부터는 면세도 회복해 올해 영업이익률이 전년 동기 대비 9.8%포인트 늘어난 25.4%까지 상승할 것”이라고 예상했다.

그는 수익성 높은 해외 사업의 비중이 늘어남에 따라 올해와 내년 영업익 추정치를 각각 9%, 14% 상향 조정했다. 해외 매출 비중은 2019년 35%에서 2022년 54%로 확대될 것으로 내다봤다.

박 연구원은 “내수에서 높은 브랜드 인지도를 기반으로 점유율이 확대되고 있고, 중국 신규 출점 확대로 수익성이 개선되고 있으며, 글로벌 골프 브랜드 테일러메이드 인수로 중장기 성장 동력도 확보했다”면서 업종 내 톱 픽(TOP PICK)을 유지했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)