[이데일리 김겨레 기자] 하나금융투자는 31일

LG유플러스(032640)에가 높은 영업이익 창출에도 적은 배당금 지출로 과도한 저평가 상태라고 평가했다. 목표주가는 2만원, 투자의견은 ‘매수’를 유지했다. 30일 기준 LG유플러스는 1만4000원으로, 상승여력은 42.8%다.

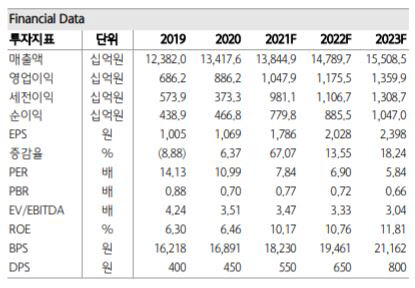

| | 자료::LG유플러스, 하나금융투자 |

|

LG유플러스는 올 상반기 영업이익 5254억원, 순이익 4065억원을 기록했다. 지난해 같은 기간보다 각각 19%, 41% 증가한 수치다. 하반기에도 높은 영업이익 성장이 지속될 전망이다. 김홍식 연구원은 “최근 5G 가입자 순증 폭이 다시 확대되는 양상이라 이동전화매출액 증가 폭이 커질 것”이라며 “마케팅비용이 증가하겠지만 그 폭은 미미할 것이며 감가상각비는 주파수 관련비용 감소로 5G 투자 확대에도 정체될 전망”이라고 내다봤다.

올해 LG유플러스의 연간 영업이익은 1조원에 육박할 전망이다. 김 연구원은 “주당배당금(DPS)도 크게 증가할 것”이라며 “올해는 배당 성향을 공식적으로 40%로 올릴 가능성이 높고 그렇지 않더라도 이익 증가율에 비례한 배당금 지급이 예상된다”고 밝혔다. 다만 일각에서는 지난해 LG유플러스의 배당성향이 당초 목표인 30%보다 높은 40%에 달해 올해 공식적인 배당 성향 상향은 어려울 것이라는 전망도 있다.

김 연구원은 “과거와 달리 LG유플러스의 높은 점유율 상승을 기대하기 어렵고 경쟁사 대비 배당성향이 낮으며 부채비율이 낮아졌다”며 “올해 영업이익·순이익 증가율을 감안하면 지난해 450원애서 올해는 최소 550원, 최대 600원까지 DPS가 증가할 가능성이 높다”고 전망했다.

연간 영업이익 1조원을 창출하는 기업의 시가총액이 6조원대인 것은 심각한 저평가라는 판단이다. 김 연구원은 “수급이 분산된 것도 원인이지만 장기 총 배당금 증가에 확신이 부족하기 때문이다”며 “그런데 곧 배당성향 상향 조정과 높은 이익 성장 기록을 통해 LG유플러스 시가총액은 정상화될 공산이 크다”고 밝혔다. 김 연구원은 기대배당수익률 3.4% 수준인 최소 1만8000원 이상에서의 주가 형성을 예상했다.

![[포토]차벽 넘기위해 사다리 펼치는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500496t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보]尹 대통령, 곧 관저 밖으로 나올 듯…경호차량 진입](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011500416h.jpg)