[이데일리 김연지 기자] 유안타증권은 7일

기아(000270)에 대해 신차 효과와 글로벌 완성차 공급 부족에 따른 수요 우위 환경 등이 영업이익 개선을 이끌 것이라고 전망했다. 이에 투자의견 ‘매수(buy)’를 유지하고 목표주가는 기존 대비 약 17% 높은 13만 5000원으로 올려 잡았다.

유안타증권은 올해 기아의 2분기 판매 대수가 2018년 이후 분기 최대치를 달성할 것으로 봤다. 이현수 유안타증권 연구원은 “2분기 판매대수(72만 1000대, 중국 제외)는 2018년 이후 처음으로 분기 70만대를 넘어섰다”며 “2018~2019년과 비교했을 때 인도 영향이 크지만, 생산 차질을 고려하면 고무적인 성과다”라고 했다.

다만 올해 연간 판매 대수 전망치는 하향 조정했다. 중국 판매 부진에 따른 것이다. 이 연구원은 “중국 판매 부진으로 하반기 판매대수는 상반기와 유사할 것이라고 본다”며 “다른 완성차 업체 생산이 정상화되면 미국 시장 점유율을 확대하기 어려울 수 있다는 점을 감안해 보수적으로 전망했다”고 말했다.

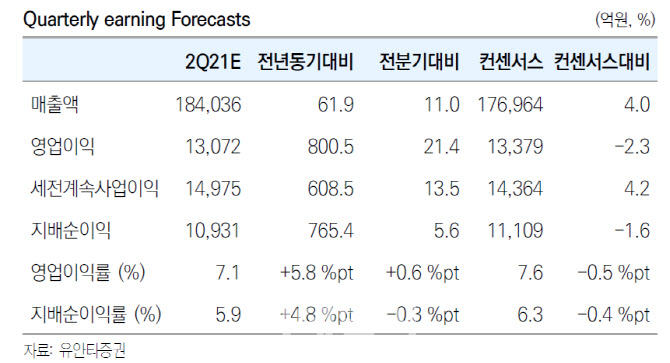

유안타증권은 올 2분기 기아 매출액을 18조4036억원, 영업이익은 1조 3070억원으로 추정했다. 각각 전년 동기 대비 61.9%와 800% 늘어난 수치다. 이 연구원은 “중국에서의 판매 부진과 차강판 인상 등으로 하반기 원가 부담이 상반기 대비 심화될 것으로 전망되지만, 신차 효과와 글로벌 완성차 공급 부족에 따른 수요 우위 환경이 수익성 방어 요인이 될 것으로 추정한다”고 했다.

![[포토]'모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600463t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)