[이데일리 조용석 기자] 대신증권은 26일

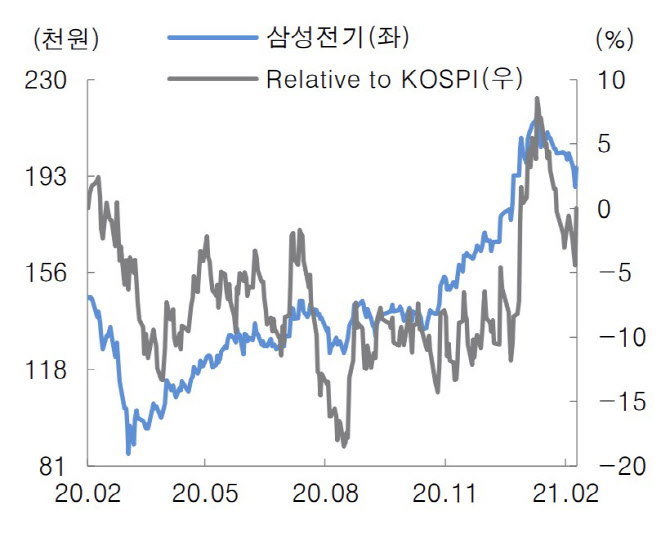

삼성전기(009150)에 대해 1분기에 시장 추정치를 상회하는 실적을 낼 수 있을 것으로 전망했다. 또 올해부터 1조원대 영업이익이 가능한 토대를 구축했다며 전자 업종 내 최선호주로 꼽았다. 투자의견 ‘매수(BUY)’와 목표주가는 25만원도 유지했다.

| | 표=대신증권 제공 |

|

대신증권은 삼성전기가 올해 1분기에 연결기준 3312억원의 영업익을 낼 것으로 봤다. 이는 대신증권 종전 추정치(3020억원)과 시장 추정치(2842억원)을 모두 상회할 것이라는 예상이다. 전년 동기 대비로는 100.6% 증가다.

박강호 대신증권 연구원은 “1분기가 비수기이나 MLCC(적층세라믹콘덴서), 반도체 기판(BGA, FC BGA)의 높은 가동률 유지 및 믹스 효과가 발생했다”며 “갤럭시S21향 카메라모듈 매출이 증가(전 분기 대비 66.8% 증가)하며 영업이익률이 상승했다”고 설명했다.

대신증권은 삼성전기가 올해 1조2500억원의 영업익을 올릴 것으로 기대했다. 전년(8290억원) 대비 51% 증가할 것이라는 예측이다.

박 연구원은 “MLCC는 믹스 변화 및 가격 인상 가능성을 감안할 이익 상향 시점으로 판단한다. 노트북 및 태블릿PC의 수요 지속, TV 대형화, 스마트폰의 5G 전환으로 IT용 초소형 고용량(1005 이하) 수요 지속될 것”이라며 “자동차의 전장화, 자율주행화 추세로 전장용 MLCC 수요 증가 및 생산이 확대될 것”이라고 봤다. 또 일부 영역에서는 가격인상도 전망했다.

대신증권은 반도체 기판 사업부문 역시 수요대비 공급 증가 한계가 지속되는 상황이라 가격 인상 가능성이 부각되고 있다고 분석했다. 카메라모듈 부문은 2021년 2분기 삼성전자의 갤럭시A시리즈내 고가 영역에 신규 진입하기에 고화소 카메라 중심으로 추가 매출이 발생할 것으로 봤다. 폴디드 카메라 및 고화소 카메라 비중이 확대되면 수익성도 높아진다.

박 연구원은 “올해 삼성전기의 영업이익률은 13.5%로 전년 대비 3.4%포인트 상승할 전망이다. 추가적인 이익 상향 및 고부가 중심으로 투자 확대에 주목해야 한다”며 “올해를 기점으로 연간 1조원 이상의 영업이익 가능한 토대 구축했다”고 덧붙였다. 또 전기전자 업종내 최선호주를 유지했다.

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)