[이데일리 김응태 기자] 유안타증권은 16일

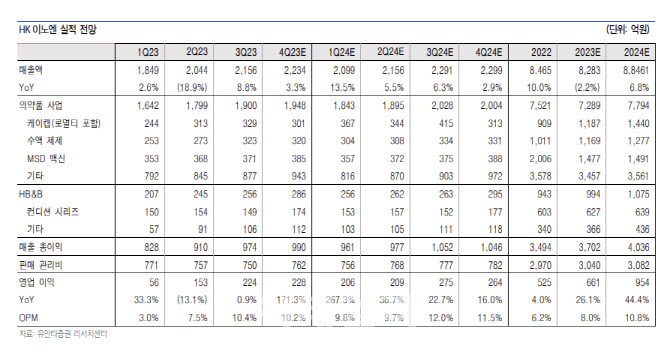

HK이노엔(195940)에 대해 케이캡의 글로벌 진출이 본격하면서 실적이 개선될 것으로 전망했다. 이에 투자의견은 ‘매수’를 유지하고, 목표주가는 5만원에서 5만5000원으로 10% 상향했다. 상승여력은 31%이며, 전날 종가 종가는 4만2750원이다.

하현수 유안타증권 연구원은 “

종근당(185750)과 케이캡 공동 판매 계약은 올 연말 종료 예정이며, 현재 종근당을 포함한 다수 제약사와 공동 판매 계약에 대한 논의를 진행하고 있다”고 밝혔다.

케이캡은 지난 2019년 3월 출시 이후 기존 프로톤펌프억제제(PPI) 대비 빠른 효과 발현과 복용 편의성 등의 강점을 가졌다는 평가다. 위산 분비 억제제 시장의 약 30%를 차지하던 H2R 길항제(antagonist) 계열 약물 중 라니티딘, 니자티딘 등이 N-니트로소디메틸아민(NDMA) 불순물 문제가 발생하며 빠르게 시장 점유율을 확대했다고 짚었다. 그러나 예상보다 빠른 처방 증가로 인해 높은 수수료 비용이 발생하고 있으며, 이는 이번 계약 종료로 해소될 것으로 전망했다.

케이켑의 글로벌 진출 본격화에 주목했다. 케이캡은 올해 초 중국 국가보험의약품목록(NRDL)에 등재됐으며, 내년에는 NRDL 등재 이후 처음으로 온기에 걸쳐 로열티 134억원을 수령할 것으로 점쳤다. 중국 대형 병원 침투율이 NRDL 등재 이후 견조한 증가 추이를 보이고 있으며, 올 연말까지 80%까지 확대될 것이란 전망이다.

현재 미국에서 2건의 임상을 진행 중이며 내년 상반기에 임상 결과 확인이 가능할 것으로 예상했다. 파트너사는 내년 중순 미 식품의약국(FDA) 승인 신청에 나서고, 내후년에 승인이 기대된다는 판단이다.

하 연구원은 또 “내년 상반기에는 유럽 지역 파트너사와의 라이센스 아웃(L/O) 계약이 예상되고 있으며 동남아, 남미 등의 수출 지역 확대도 지속될 것으로 전망한다”고 말했다.

![[포토]평생당원 초청 간담회 참석하는 한동훈 당대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500858t.jpg)

![[포토] 세계최초 8K 온디바이스 AI TV](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500697t.jpg)

![[포토]추경호, '이재명 1심 선고 생중계해야...투명한 공개가 공공의 이익에 부합'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500657t.jpg)

![[포토]패딩이 필요해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500647t.jpg)

![[포토]원내대책회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500637t.jpg)

![[포토] 훈련장 이동하는 '시니어 아미'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110401152t.jpg)

![[포토] 오세훈 시장과 김병주 MBK 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400960t.jpg)

![[포토]코스피-코스닥 동반상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400947t.jpg)

![[포토]SK AI 서밋 부스 살펴보는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400862t.jpg)

![[포토]수능 D-10](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400794t.jpg)

![[포토]마다솜,빛나는 트로피와 금메달](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110400342t.jpg)