[이데일리 유준하 기자] 신한금융투자는 27일

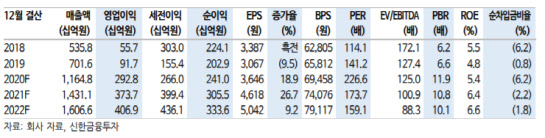

삼성바이오로직스(207940)에 대해 3공장 생산분의 빠른 매출인식으로 지난해 4분기 어닝서프라이즈를 기록했다고 평가했다. 이어 3공장 가동률의 예상 외 빠른 상승세는 펀더멘털 측면에서 긍정적이라고 판단했다. 이에 투자의견은 ‘매수’를 유지하고 목표주가는 종전 95만원에서 100만원으로 5.26% 올려 잡았다.

삼성바이오로직스의 지난해 4분기 매출액, 영업이익은 3753억원, 923억원으로 각각 전년 동기 대비 19.8% 증가, 13.7% 감소했다. 매출액과 영업이익 모두 시장 컨센서스인 2585억원, 524억원을 각각 45%, 76% 상회했다.

이동건 신한금융투자 연구원은 “지난해 4분기 3공장 가동률이 약 50%로 예상 대비 높았다”며 “3공장 생산분의 빠른 매출 인식으로 올해 1분기 인식돼야 할 매출이 4분기에 일부 반영됐다”고 설명했다.

이어 “판매관리비 증가에도 불구하고 매출이 큰 폭으로 증가하면서 영업레버리지 효과까지 더해져 영업이익률도 높은 수준을 유지했다”며 “삼성바비오에피스 실적은 호조를 지속했으나 재고미실현손실 반영으로 지분법 손실 89억원을 기록했다”고 덧붙였다.

이번 실적 발표를 통해 3공장 가동률이 예상보다 빠른 상승세라는 분석도 나온다. 지난해 4분기 3공장 가동률이 50% 수준을 기록함에 따라 올해 평균 가동률 전망치는 기존 46%에서 72%로 상향 조정됐다.

이 연구원은 “이는 3공장 연간 예상 매출액의 약 50% 상향으로 이어진 만큼 펀더멘털 측면에서 긍정적”이라며 “오는 2023년 본가동이 예상되는 4공장 역시 우호적인 업황을 바탕으로 빠른 신규 수주 확보가 기대된다”고 말했다.

3공장의 가동률 상승세를 감안하면 4공장 역시 매출 상승세가 가파를 전망이며 이는 추가적인 펀더멘털 개선으로 이어진다는 평가다.

이 연구원은 “지난해 하반기 착공한 4공장은 오는 2022년 하반기 일부 라인 가동을 시작으로 오는 2023년 본격적인 상업화 물량 생산이 예상된다”며 “JP모건 헬스케어 컨퍼런스에서 기존 및 신규 고객사들로부터 다수의 RFP(Request for Proposal)을 수령했음을 밝힌 바 있다”고 짚었다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)