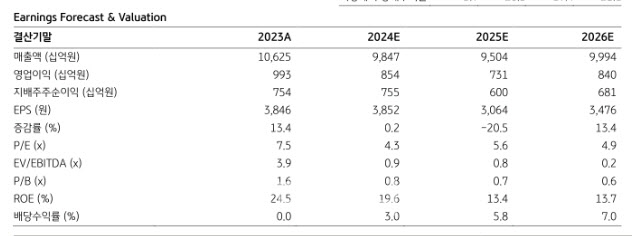

장문준 KB증권 연구원은 7일 “지난해 연간 신규수주는 14조원 이상으로 연간 가이던스 12조 6000억원을 초과하며 마무리된 것으로 파악된다”며 이같이 밝혔다.

올해 연간 수주는 11~12조원 수준으로 전망했다. 장 연구원은 “관계사 물량 수주가 감소하겠으나 2025년 250억달러 전후의 수주 풀을 감안한다면 11조원 이상의 수주가 가능할 것”이라며 “2017~2023년 연평균 수주 8조 6000억원에서 확실히 레벨 업된 수치”라고 말했다.

4분기 연결기준 실적은 매출액이 전년 동기 대비 13% 감소한 2조 4600억원, 영업이익은 33.8% 감소한 1786억원을 기록해 시장 컨센서스를 하회할 것으로 전망했다.

장 연구원은 또 “여러 불확실성 요소가 집중되면서 삼성E&A 2024년 하반기 주가는 극도로 부진했다”고도 짚었다.

유가하락에 따른 발주시장 불확실성에 관계사 투자 감소에 대한 우려, 주주환원 재개에 대한 결정이 연중 이뤄지지 않았던 점이 부담 요소로 작용했다는 설명이다.

펀더멘탈 대비 주가 하락이 이미 충분하게 이뤄진 만큼 시장의 우려에 대해 어떤 답을 던져주느냐가 반등의 강도를 정해줄 것이라는 분석이다.

|

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]테일러메이드, 신제품 Qi35시리즈 한국 런칭](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800733t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)